안녕하세요 로녹입니다.

HSA를 올해부터 시작했는데요 (좋은 정보 나누어주신 많은 분들께 감사합니다).

제 직장이 제공하는 보험회사인 Anthem 에 연계된 WealthCare 라는 회사입니다.

일년에 수수료 $25를 부과하고 또 펀드마다 그 수수료를 내야합니다.

제공하는 펀드는 그래도 괜찮은 편인 것 같습니다. VOO 등 뱅가드의 인데스 펀드과 iSaving 펀드 등 몇가지 사람들이 추천하는 펀드들이 있더라구요.

라이트닝이 올리신 Fidelity HSA에 관한 글을 잘 보았습니다. 그리고 댓글로 달아주신 정보들도 잘 보았습니다.

혹시 안보신 분들은 이글입니다: https://www.milemoa.com/bbs/index.php?search_target=title_content&search_keyword=HSA&document_srl=7680542&mid=board

근데 제가 고민하는 것은 제가 Roth IRA를 Fidelity에 하고 있고 그리고 주 은행으로 Fidelity를 사용하고 있습니다.

그래서 HSA를 Fidelity로 합치면 여러 편한 점도 있고, 또 Fidelity HSA 나름의 장점도 있으니 좋을 것 같은데...

조금 다른 관점으로 다른 바구니를 하나 만들어도 좋지 않을까 하는 생각이 들었습니다.

피델리티 펀드 말고 다른 펀드들을 한번 사보는 것은 어떨까... 근데 일년 수수료 $25면 너무 비싼가? (제가 알기로 다른 수수료는 없습니다. 펀드 자체 수수료 제외하고는요). 그래서 혹시 WealthCare 사용하시는 분이 계신지... 그냥 지나가다가 드시는 생각 있으시면 나누어주시면 제게 도움이 될 것 같아서 글을 남기게 되었습니다.

흠.. 저의 새직장이 Anthem Wealthcare HSA를 쓰고 있습니다. 이직한 지 4개월이 조금 지나지 않았고 HSA에 투자를 시작한 것이 한 1달정도 밖에 안되었지만 그런 Fee가 따로 있는 것 같지는 않습니다. 그리고 저의 경우는 HSA에서 개별주식과 각종 ETF도 투자되고 자동매수가 되게끔 설정도 할 수 있더라고요. 제 생각에는 Anthem Wealthcare라고 해도 다 똑같지는 않은 게 아닐까라는 생각도 듭니다.

Fee schedule을 찾아보니 매달 $2.25있다고 나오네요.. 하지만 제 transactions을 뒤져봐도 그런 피는 없었습니다. paper statement fee는 당연히 paperless로 바꿔서 없구요..

저두 Fidelity HSA를 가지고 있고 전 직장들의 HSA는 죄다 요기로 넘겼습니다. 일단 Partial transfer가 가능한지 알아보시고 수수료가 없다면 그렇게 진행하는 것도 나쁘지 않을 것 같습니다. 25불을 7000불 정도 불입한다고 생각했을 때 0.3%정도가 되는 금액이라 HSA를 맥스하고 계신다고 하면 거의 무시해도 되는 금액일 듯 합니다. 저라면 걍 계속 갈 거 같아요..

답변 감사드립니다. 저도 Manged, self-directed, brokerage라는 세가지 투자 방식이 보이고, 저는 그 중에 ETF 상품 중 VOO, IVV, SPLG와 SPY를 생각하고 있습니다. (뭐 이건 여담이구요)

수수료를 내지만 장점도 확실히 있는 것 같아요. 한번 테스트 삼아 리임버스 한번 받아봤는데 아주 편하더라구요. 쌤킴님 말씀대로 그냥 한번 WealthCare를 한번 써볼까 싶네요.

그렇다면 같은 방식인가 보군요.. 투자상품의 다양성 측면에서 보면 Wealthcare가 지금까지 제가 써본 5-6개 HSA계좌 중에서는 최고봉인 것 같슴다. 피델도 자동매수는 MF만 되는 것으로 알고 있거든요..

저는 4대 지수 ETF에 자동으로 투자되게 일단 셋팅을 해놨어요..

수수료부분은 저의 경우에는 없는 거 같은데 실제로 붙는지 좀 더 알아볼께요..

Fund 투자에 대해서 따로 fee를 물리지 않으면 괜찮을 수 있는데요.

브로커리지만큼 투자에 대해서 깔끔하지 않을 수 있으니 소량으로 테스트를 좀 해보시면 좋으실 듯 합니다.

감사합니다 라이트닝님. 말씀대로 한번 실험을 좀 해봐야겠네요. 아마 지적해 주신 것처럼 시간이 더 걸리거나 어느시점에서도 매매가 되는지 알 수 없는 클리어 하지 않은 부분이 있지 않을까 싶습니다. 실험 하고 아니다 싶으면 다시다 팔고 트렌스퍼 해야는 불편을 감수하기 싫은데 어쩔 수 없는 기회비용이겠죠... 여튼 답글 감사합니다.

장투를 하면 굳이 매매시점이 그렇게 중요할까요?

일단 제 경험으로 비추어 볼때 천불이상에 캐쉬밸런스가 생기면, 자동으로 투자가 되게끔 설정을 해놨습니다. 보통 저의 경우 2주급이 들어오는 금욜날에 캐쉬디파짓이 들어오는 것 같고요.. 캐쉬가 세틀되고 투자계좌로 옮겨지는게 며칠 걸리는 것 같고, 그러면 수요일 오전쯤에 자동으로 매수가 되는 것 같슴다. DP는 벌써 2번 됩니다. 언제 얼마의 가격에 얼마의 소수점까지 샀는지 투명하게 다 나오니 더 필요하다면 차트비교하셔서 살펴볼 필요도 있긴 하겠습니다만, 저라면 굳이 그렇게 까지? 라는 생각입니다..

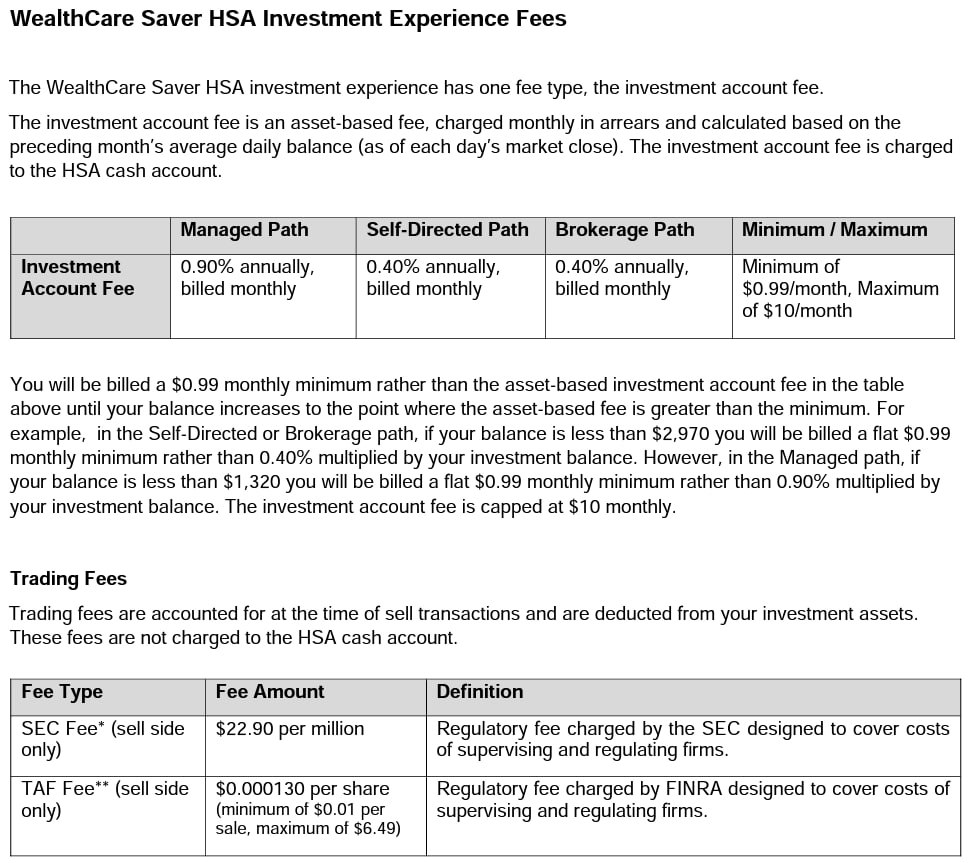

투자관련 fee schedule을 찾았습니다. 만약 self-directed나 brokerage path를 선택했다면, 0.4%이군요.. 물론 ETF위에 이만큼 붙는 것이니 나쁠 수도 있겠으나 지난 여러번의 HSA의 경우 대부분 SP500 index fund에 투자해도 이 정도의 수수료가 붙기도 했었습니다. 그니까 펀드자체에 피를 많이 떼더라고요;; 아주 fee가 저렴한 말씀하신 VOO같은데 투자하고 이정도의 수수료가 붙으면 완전 최악은 아닐 거 같아요..저는 계속 써볼 예정입니다..

오 이건 전 못 찾았던 정보인데, 정말 감사합니다. 그럼 일년에 25달러 기본 운영비에 그리고 brokerage path 비용에 (이걸 선택한 경우), 120 일년 맥시엄... 좋은 정보 나누어 주셔서 감사합니다!

댓글 [8]