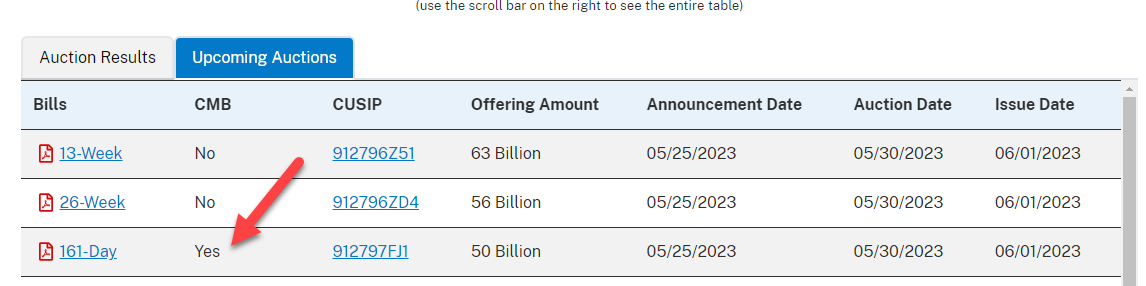

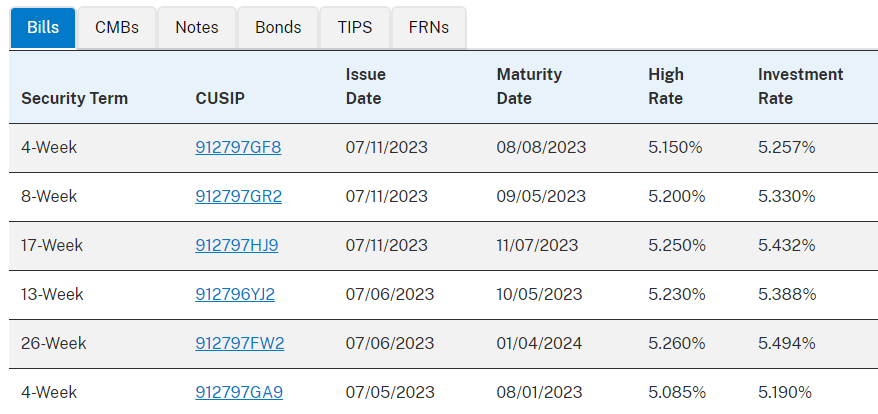

CMB (Cash Management Bill) 라고 비정기적으로 내놓는 Bill 이 있습니다.

이번에 161-Day 짜리를 내놓는데요. 이것도 이자율이 좋을 것으로 예상되어 SlickDeals 에 올라왔네요

https://slickdeals.net/f/16675427-us-treasury-cmb-161-day-bill-expected-yield-5-27-may-go-higher

또한 최근 Auction 결과 이자율 업데이트 드립니다.

이자율이 살짝 올라서 5.5% 에 근접하고 있네요.

안녕하세요 바드입니다.

판데믹 이후 물가가 급속도로 상승하게 되어 이에 맞춰 이자율이 올라가는 I-Bond 가 큰 인기를 얻었습니다.

이자율이 피크를 찍었을 때가 7.12% -> 9.62% -> 6.89% 였고 최근 이자는 4.30% 로 결정이 났는데요.

관련해서 많은 정보가 담겨있는 도코님의 글 참고해 주시면 감사하겠습니다.

https://www.milemoa.com/bbs/board/8094685

1년 만기 CD 찾아보면 5% 가까이 주는 은행이 있는 이 시점에서..

2023년 5월부터 10월까지 적용이 되는 4.30% 의 이자는 살~짝 망설임을 주는 수치가 되겠는데요.

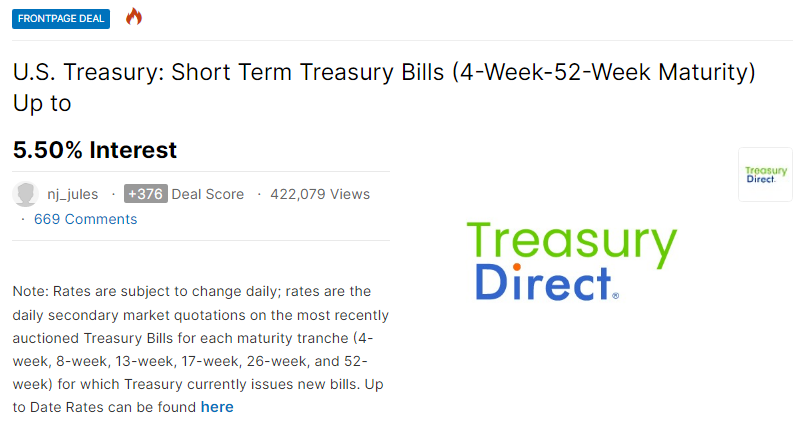

빈틈을 노려 이번에는 미재무부 단기채권 / Treasury Bill 의 이자율이 높아져 관심이 이쪽으로 쏠리고 있습니다.

슬릭딜에도 올라왔습니다. 프론트 페이지딜은 못 참죠! ^_^

https://slickdeals.net/f/16642112-u-s-treasury-short-term-treasury-bills-4-week-52-week-maturity-up-to-5-50-interest?

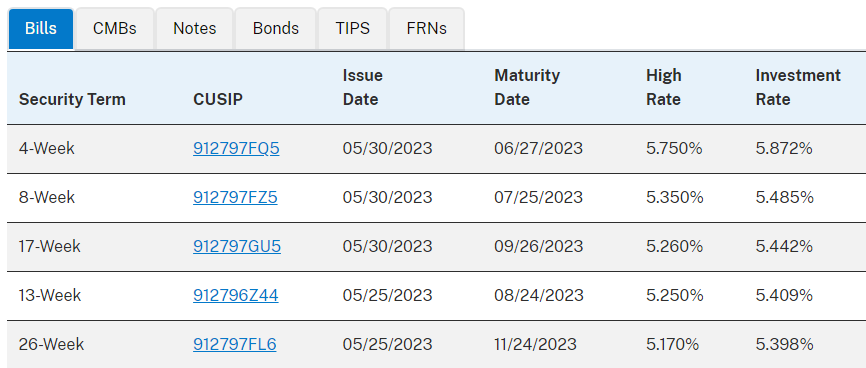

4 / 8 / 13 / 17 주 이렇게 짧게 만기되는 단기채권의 이자율이 현재 5% 가 넘습니다.

Treasy Bill 은 I-Bond 와 마찬가지로 미재부부의 TreasuryDirect.gov 에서 구매하실 수 있습니다.

I-Bond 를 이미 구입하신 분들은 동일한 아이디로 로그인하시면 되겠습니다.

참고로 TreasuryDirect.gov 의 로그인 방식이 바뀌었습니다.

보안을 위해서 화면상에 키보드가 표시된 방식에 유저들의 불만이 많았는지 이 기능을 없애버렸습니다.

다른 웹페이지와 마찬가지로 암호를 직접 타이핑을 해서 입력하시면 되겠는데요,

이로 인해서 알파벳 대소문자 구분을 하게 바뀌었으니 이점을 유의하시면 되겠습니다.

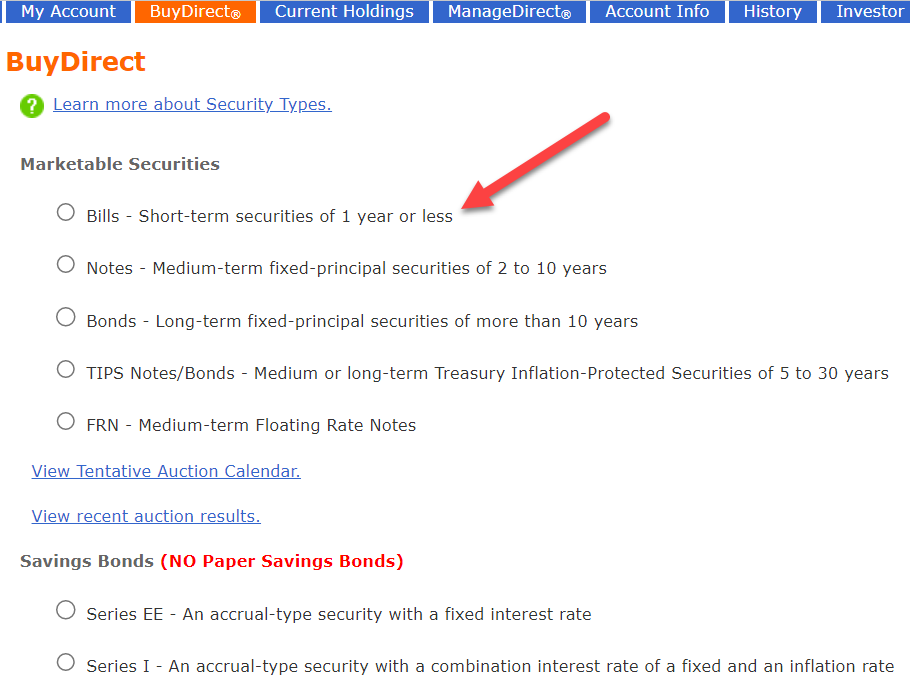

단기채권을 구매하시려면 I-Bond 와 마찬가지로 Buy Direct 메뉴를 클릭한 후에 제일 위에 보이는 Bills 를 선택하시면 됩니다.

Bill 의 경우 1년내로 만기되는 단기채권 / Note 는 2년에서 10년 사이에 만기되는 중기채권 / Bond 는 10년이상 텀이 있는 장기채권으로 보시면 됩니다.

제일 아래에 Series I (I-Bond) 역시 보입니다.

Bills 를 선택하셨으면 경매날짜 / Auction Date 와 발행날짜 / Issue Date 가 보입니다.

I-Bond 를 샀을 때와는 절차가 조금 다른데요.

경매의 경우 큰 은행, 투자 회사에서 참가를 하게 되고 저희와 같은 일반 투자자는 Non-Competitive Bidding, 즉 '깍두기' 자격으로 참가하게 됩니다.

기관 투자자들이 비딩을 하고 여기에 따라서 경매 후 이자율이 결정되면 보통 5일 후에 정식으로 채권이 발행되게 됩니다.

원하는 Bill 을 선택하신 후 아래쪽에 보시면 금액입력 및 은행 선택하는 옵션이 보이실 겁니다.

이전에 I-Bond 등을 구매하려고 은행을 이미 연결해 놓으셨으면 선택하시면 되겠구요.

처음 구매하시거나 다른 은행을 쓰고 싶으면 라우팅 넘버, 계정 넘버 등을 입력하셔서 은행을 연결하셔야 합니다.

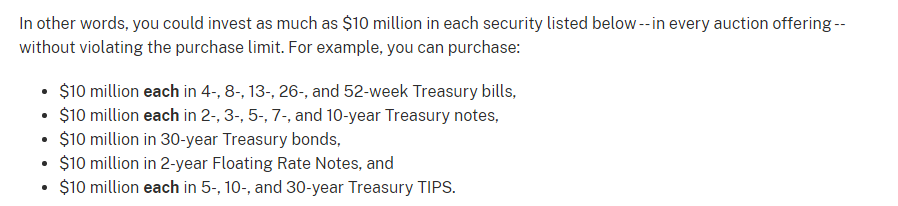

구매 금액은 $100 단위로 입력하셔야 하고 각 상품마다 천만달러라는 제한이 있기에 넘지 않도록 잘 배분해서 구매하시기 바랍니다.

은행에는 APA TREAS 이런 식으로 표시가 될 것입니다.

이자가 붙거나 만기가 되면 돈이 돌아옵니다.

그 외

Bill 의 경우 짧은 시간에 만기가 되기 때문에 구매할 때 할인된 가격 (discounted price) 로 구매를 하게 됩니다.

만기가 되었을 때 실제 face value 와 함께 이자가 붙어서 지불되게 됩니다.

피델리티 등의 브로커리지 회사를 통해서도 구매를 하실 수 있는데, $1,000 단위로 구매를 해야 하는 것으로 압니다.

이자율은 1년 기준이기 때문에 실제 체감되는 이자는 적을 수도 있습니다.

슬릭딜 댓글에 의하면 $10,000 투자, 5% 이자 기준으로 하였을 때 4주 만기후 $38, 8주 만기후 후 $76 정도 기대한다고 합니다.

물론 Discount 금액, 이자율에 따라서 차이가 있겠습니다.

I-Bond 와 마찬가지로 주정부세 면세가 됩니다.

4/8/13/17/26/52 주 이런식으로 만기날짜가 정확하게 표시가 되어 있기 때문에 '정해진 기간 동안 안전하게 돈을 불리고 싶을 때' 고려해 볼만한 것 같습니다.

예를 들어서 반년 후 여행가려고 돈을 모아 놨는데 그냥 놔두기는 아깝고 조금이라도 이자를 받고 싶을 때 이용할 수도 있겠습니다.

이외에도 기존 은행의 CD, 브로커리지의 Money Market Fund 역시 괜찮은 옵션입니다.

라이트닝님의 MMF 관련 글 참고하시면 많은 도움이 될 것 같습니다.

https://www.milemoa.com/bbs/board/9711766

슬릭딜

https://slickdeals.net/f/16642112-u-s-treasury-short-term-treasury-bills-4-week-52-week-maturity-up-to-5-50-interest?

인베스토피디어 - Bill Auction

https://www.investopedia.com/terms/b/bill-auction.asp

Treasury Direct

https://www.treasurydirect.gov/

Treasury Direct 최근 이자율

https://www.treasurydirect.gov/auctions/announcements-data-results/

곧 사용할 가능성이 있는 목돈을 임시로 예치하기 적합한 초단기이자상품 같은데 이자금액 자체는 얼마 안되도 그냥 묵혀두는 것 보다는 훨씬 좋아보이네요. 근데 저는 이미 I-bond에 10,000불 예치했는데 단기채권 구입에 제한은 없는건가요? 여기도 뭔가 금액제한이나 자격조건이 있는건가 싶어서요.

Maximum purchase: $10 million (non-competitive bid)

35% of offering amount (competitive bid)

I savings bond exit 시점을째려보고 있었는데 좋은정보 감사합니다!

Mmf와 비교하면 어떤가요? Mmf돈이 대부분 단기 국채라던데 저기 들어가는건가요?

treasury bond는 처음 구매하는데 친절하게 알려주신 덕에 저도 세이빙으로 보내기에도 그냥 놀리기에도 애매했던 돈 투자했습니다 감사합니다!

만기일이 되면 어떻게 되는 건가요?

자동으로 같은 상품으로 이어지나요?

뭔가 엑티브하게 보고 빼가거나 새로운 것으로 굴리거나 해야될려나요?

구매할 때 아래에 보면 Re-invest 옵션이 있어서 만기되면 바로 원금 + 이자 금액으로 다음 bill 로 재투자되는 옵션이 있구요.

Re-invest 별도로 선택하지 않으시면 정해 놓은 은행으로 돌아옵니다.

좋은 정보 감사합니다. 저도 작년 말 부터는 treasury bill 중심으로 사용했었지만 너무 게을러서 글까지는 못팠답니다. ㅎㅎ;

피델리티 같은데서 직접 구매하는 방법이 조금 더 쉽다고 생각합니다. 브로커리지 통해서 하면 자동적으로 redeem도 되고 편합니다.

그나저나 요즘 정부 default가능성 때문에 조금 더 높은 느낌이 있는데... 문제 없어야겠죠.

(사실 정부 default되면 T bills 뿐만 아니라 매우 큰 위기로 이어질테니까요.)

단기는 이런 식으로 하는 것도 좋은 것 같고, 좀 중장기적으로 fixed income을 고민하는 분들도 요즘 채권 쇼핑할만한 기간 같습니다.

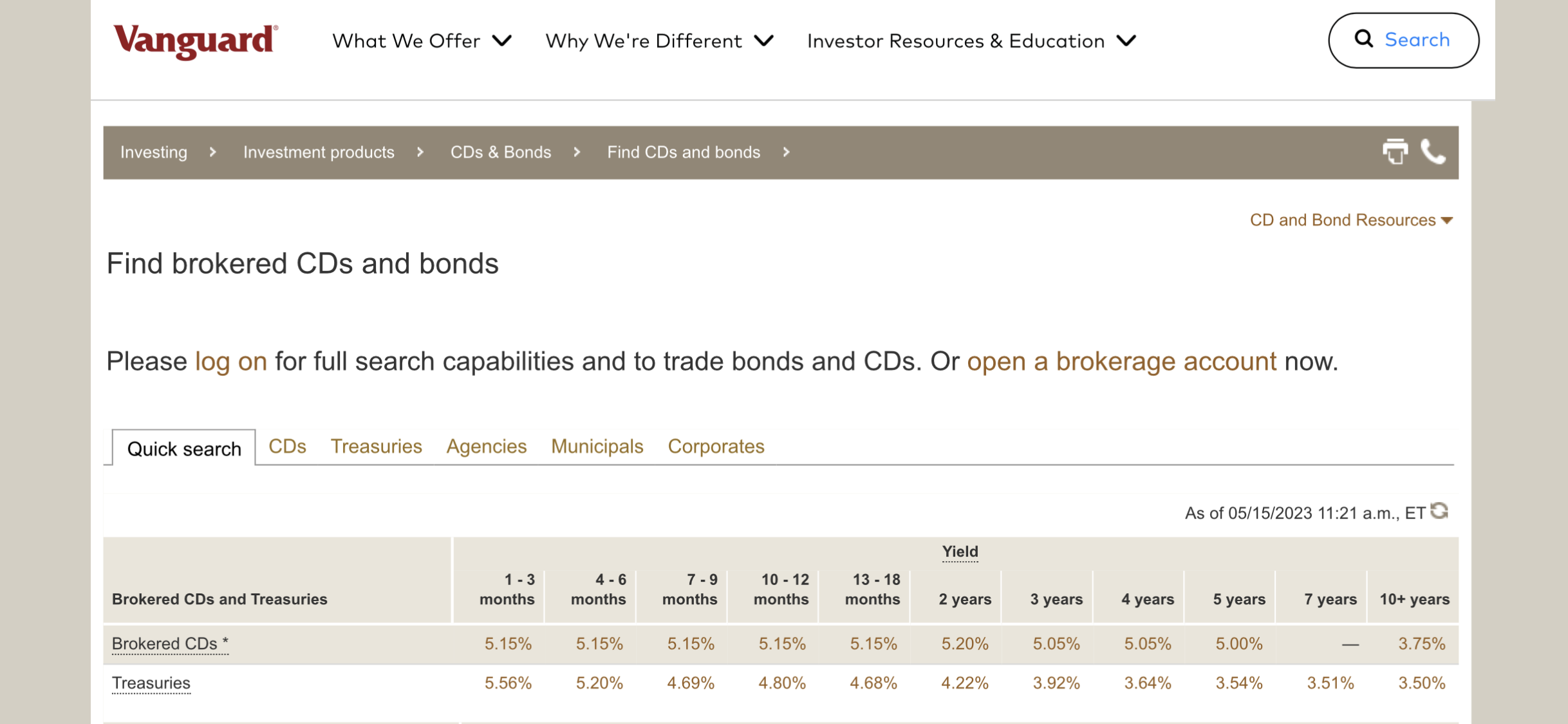

뱅가드에 3개월이하 단기 CD는 5.15%, treasury는 5.56%네요. 이럴 경우는 CD의 장점은 없는 것인가요? Treasury로 가는게 정답인지 여쭤 봅니다. Treasury 는 insurance는 없는거죠?

Treasuries는 Bard님이 원글에 언급하셨듯이 state/local tax는 면제입니다.

그리고 Treasuries를 일반적으로 risk-free라고 하는데, 그 이유가 바로 미국정부가 보장해주기 때문입니다. (그래서 정부가 default하면 전세계의 경제구도에 악영향을 미칠 수 있습니다.) FDIC도 결국 정부에서 보장해주는 제도이긴한데 보험의 형태로 보장되어 있다는 점에서 $250k 이하일 경우 risk free이죠.

잘 보시면 T-Bills는 6개월 미만일 때만 5% 이상이고 좀 길게 나가면 4.xx%로 떨어집니다.

결국 자금의 time horizon을 생각해보고 결정해야할 부분 같습니다.

Long term은 여전히 CD가 우위에 있습니다.

그렇지만 long term은 callable이 대부분이긴 하더군요.

5% 이상 non-callable이면 4년 이상은 무조건 고죠.

늘 나오는 이야기이지만 FDIC는 미국 국채 디폴트가 나면 보장이 되겠습니까?

FDIC로 막을 수 있는 양은 한계가 있고, 결국은 미국 재무부가 나서야 될텐데요.

재무부 발행 채권이 무너지면 미국은 끝이라고 봐야죠.

미국이 끝이 아닌 이상은 재무부 발행 채권은 안전하다고 보시면 되겠습니다.

도코님 라이트닝님 감사합니다. 많이 배우고 있습니다. 예전 글 바탕으로 VCTXX에 좀 넣어 두었다가 treasury로 갈아 타 볼까 생각 중입니다. 도코님 라이트닝 글들은 올라 오는대로 정독하고 있습니다.

이와 더불어 Fidelity에서는 Treasury bond는 중고(?) 거래도 fee를 물리지 않으니 중고를 찾아보셔도 괜찮습니다.

문제는 단위가 좀 큰 경우가 많고, 단위가 작으면 이자율이 좀 내려가는 경우가 보이기는 하더군요.

저는 아직 좀 주춤하는 것이 Zero coupon bond에 대한 taxation이 명확하지가 않아서 입니다.

Capital gain tax로 부과되면 state tax가 부과가 되거든요.

Imputed intest로 부과가 된다고는 알고 있는데, 1099 form에서 어떻게 부과되는지 궁금하네요.

Zero coupon이 아니면 괜찮은데 단기는 zero coupon이 많은 것 같더군요.

확실하게 아시는 분은 좀 알려주시기 바랍니다.

지금 피델리티에서 국채 20년 만기짜리 3.9% 예상하는데 이거 샀다가 몇년뒤에 이자가 쫙 내리면 피델리티에서 중고로 팔 수 있나요? ㅎ

가능합니다.

2022년도 tax year 경험으로는 Fidelity, Chase Invest 공히 Zero Coupon US Treasury 투자수익(표면금액 - 할인가격)은 1099-INT, Box3 (Interest on U.S. Savings Bonds and Treas. Obligations)에 기입해서 발행되었습니다. 그 결과 State tax도 면제가 되더군요

구입시 할인가에 대해서는 interest가 되는 것이군요.

구입가격 대비 판매가격으로 capital gain이 계산이 되겠네요.

1000불 짜리 채권을 900불에 산 사람이 내놓은 채권을 800불에 산 후 만기 도래해서 1000불을 받게 된다면

100불은 interest, 100불은 capital gain이 될 것 같습니다.

만약 1000불 짜리 채권을 900불에 산 사람이 내놓은 채권을 950불에 산 후 만기 전에 900불에 팔게 된다면

100불은 interest, 50불은 capital loss가 될 것 같습니다.

Captial loss 3000불까지는 ordinary income에서 빼주기 때문에 50불에 대해서만 세금 내면 되지 않냐라고 하실 수도 있지만

이미 쌓인 capital loss가 3000불 이상인 분들은 좀 달라지겠네요.

대략적인 이자율은 예상되지만 auction 전에는 정확히 모르는게 아쉽더라고요.

그런데 이거 t-bill 금리가 올라간게 default 위험 영향도 있지않나요? 제가 올해 초부터 계속 월급 일정부분을 t-bill에 투자하고 있었는데 원래는 4% 후반대 금리였는데 최근 들어서 5% 넘어가고 있거든요. 6월 중순쯤 default 위험성이 높은 때에 만기인 t bill들이 좀 있는데, default가 일어날 가능성은 낮겠지만 default가 일어난다면 t bill 지급은 어찌되는지 아시는분 계신가요?

이 글 보고 까먹고 있던 I Savings Bond 이자도 확인하고 4주짜리로 한 번 시도해봤습니다. 좋은 정보 감사합니다.

저도 SPAXX 에 묻어둔 돈을 이걸로 좀 옮기면 주정부 세금도 아끼고 좋을 것 같네요. 감사합니다!

와, 요즘 단기채권이자율이 어마어마하네요.

비정기적으로 내 놓는 CMB 와 최근 auction 결과 업데이트 했습니다.

각도기 채널에서 미국 채권을 늘 언급하던데, 여기서 바로 거래가 되는 군요(한국서는 못 사는 거겠죠?)

좋은정보 감사합니다. Fidelity익숙해지려는 중인데, 이 글도 잘 파악해보겠습니다.

한달짜리 만불샀는데 통장에서 9961이 빠져나갔어요. Face value 가 만불 맞나요?

네 맞습니다. 돌려 받으실 때 만달러 (아니면 만달러 보다 조금 더) 받으실 겁니다.

단기간에 만기가 되기 때문에 아예 사실 때 discount 를 받는데 이를 이자 소득으로 보시면 됩니다.

내용 좀 수정했습니다.

Fidelity에서 매일 지켜보고 있는데, settlement date 며칠 전에 나오는 것 같습니다.

4, 8, 13, 17, 26는 매주, 52주 이상은 한달에 한 번 나오고요.

23주는 비정기적으로 나오는 것 같습니다.

다시 되팔기 좋은 점을 고려하면 Treasurydirect보다는 Fidelity가 나을 것 같고요.

요즘은 17주와 26주가 이자율이 괜찮아 보입니다.

https://home.treasury.gov/resource-center/data-chart-center/interest-rates/TextView?type=daily_treasury_yield_curve&field_tdr_date_value_month=202306

윗 사이트에서 yield 동향을 좀 확인해보시고 구입하시면 되겠습니다.

갑자기 오르거나 내릴 수도 있지만, 단기 채권은 영향이 좀 적긴 합니다.

처음으로 4 weeks bill 을 7/5/23 구입하였는데 issue Date 이 7/11/23 로 뜨더라고요 . 아직 뱅크에서 돈은 빼가지 않았는데, 이번의 purchase- 4week bill의 rate 은 얼마인지 궁금합니다 .

https://home.treasury.gov/resource-center/data-chart-center/interest-rates/TextView?type=daily_treasury_bill_rates&field_tdr_date_value=2023

차트를 봐도 잘 모르겠어요. ~

1)7/11/23날짜는 아직 안떠서. 제가 받는 rate 은 7/5 rate 인가요?

2) bank rate vs coupon rate 이 있는데 둘중에 어떤 rate 을 받는건지도 궁금하고요.

저는 rate 를 Trasury Direct 사이트에서 체크 하는데 7/11 이 업데이트 된 것 같습니다.

4주짜리는 5.257% 네요.

https://www.treasurydirect.gov/auctions/announcements-data-results/

이 yield는 거래되는 Treasury bond의 가격을 기준으로 한 yield라고 보셔야 하고요.

Auction date의 yield가 대체로 반영되겠죠.

issue date보다는 사흘 정도 전입니다.

자세한 내용은 아랫 사이트에서 퍼왔습니다.

https://www.treasurydirect.gov/auctions/general-auction-timing/

안녕하세요, 실제 돈 빼간 날이 언제였나요?

저도 구매를 해볼까하는데 연결된 계좌에 굳이 미리 돈을 옮겨놓지 않고 돈 빼가는 날 하루전에 옮겨놓을까 해서요.

Issue date 날에 딱 돈 빼어갑니다. 그리고 maturity date 날 딱 그날 다시 돈이 통장에 들어오고요 ~

저도 사보려고 fidelity 들어가보니 core position mmf가 이미 4.97%라서 그냥 뒀습니다. 요즘 이자율 정말 엄청나네요..

6개월 Treasury Bill과 비교해보시면 충분한 차이가 있긴 하고요.

State tax가 높은 주는 더 차이가 날 수 있긴 합니다.

FDLXX같은 treasury only MMF도 상당히 올라가긴 했습니다.

State tax가 높은 경우 고려해보실만합니다.

다른 브로커리지로 눈을 돌려보신다면 SNSXX, VUSXX, TTTXX는 더 놀랍죠.

현재 사는 집 갈아타려고 계속 가지고 있는 현금을 어떻게 좀 굴려볼까...하면서 돌아댕기다 이 글을 이제 보았네요. 채권도 고려해봐야겠습니다.

현금으로 가지고 있어야 하는 비상금 굴리기 좋을 것 같아서 테스트 삼아 Treasury Bill 에 소액 투자를 시작했습니다.

4주짜리 Treasury Bill 로 자동 재투자 되게 해 둔 다음에,

혹시 현금이 필요한 일이 생기면, 자동 재투자를 취소하기만 하면 최소한 한달 이내에는 현금화 할 수 있을테니까요.

(당장 현금이 궁해도 최소 한달은 카드로 버틸 수 있을테고요)

re-invest 2-3번까지 할 수 있는걸로 알고 있는데, 혹시 자동 재투자 신청한다음에,,, 단기 빌 구입하고서 언제든지 캔슬 가능한지요?

저도 오늘 따라서 해보았는데.. bill은 2년까지 스케쥴 가능하더라구요. 나중에 취소도 무리없이 된다는것 같습니다.

https://www.treasurydirect.gov/marketable-securities/reinvesting-a-marketable-security/#id-scheduling-a-reinvestment-in-treasurydirect-434412

4주짜리 bill 구입할때 보니깐 re-invest 는 25번까지 재투자가 가능하더라고요. 해보지는 않았지만 설명에 따르면 언제든지 재투자 취소할 수 있다고 하고요.

안녕하세요. 예전에 추천해 주셨던 I-bond에서 돈을 찾아서 요 상품 구입을하려 하는데 지금 알아보니, 3개월짜리가 6개월짜리보다 이자율이 높은데 6개월 이내에 쓸 일이 없다 하더라도, 이자율 높은 3개월 짜리를 구입하는게 맞는거겠죠?

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

알아서 결정하시면 되겠지만, 어떤 변수들이 있는지 몇개만 나열해드릴게요.

1. 지금 보신 건 expected yield이라서 오늘 오후에 확정이 되면 소폭의 변화가 있을 수 있습니다.

2. 기본적으로 몇개월 후에 금리가 약간 낮아질거라는 예상이 반영되어 있다고 봐도 됩니다.

3. 3개월 후에 T Bill을 reinvest할 경우, 그 때 시장금리가 어떤 rate일지 모르기 때문에 만약에 금리가 예상밖으로 낮아지면 6개월 T Bill보다 결과적으로 낮아질 수도 있습니다.

4. 언급은 안하셨지만, tax planning차원에서 만약에 2023년 interest income을 2024로 미루고 싶다고 하면 1월 maturity이후의 T Bill이 좋은 방법이 될 수 있습니다.

도코님 답변 감사드립니다. 4번에 관해서 추가 질문이 있습니다.

1월 11일 만기일이면, interest income을 2024로 미루게 되는거 아닌지요?

네, 맞습니다. T Bill은 interest payment가 따로 없고, 살 때 discounted price로 사는데요, 파는 시점 (혹은 만기 시점)에 par value와의 차액이 interest income이고, 만기/파는 시점에서 이자를 받은 걸로 간주됩니다. 특히 고소득자들에게 유익할 수 있는 꿀팁 (cool tip?!)중 하나입니다.

감사합니다! 3개월과 6개월 반반 사볼까 합니다. ^^

---------------------

Auction 날짜가 10/10이길래 당연히 장 마감시간일거라 생각했는데 동부시간 아침 10시에 끝나는군요. 지금 보이는건 6주짜리와 3년짜리네요.

세금 감면 호과는 없겠지만 state tax 안낸다고 하니 일단 6주짜리 사봅니다.

댓글 [58]