안녕하세요.

작년에 y를 테슬라론(chase bank)으로 6.69% 6년으로 구입하였습니다. 지금 그래서 $891정도 매월 내고 있습니다.

코로나전에 0% 나 1.9% 로 자동차를 사서 굴리다가 작년에 차가 필요하여 구입을 하였는데요. 생각할수록 너무 높아서 방법을 이래저래 생각하다가 너무 생각을 많이 하였더니 꼬여서 머리가 백지가 되어서 마모님들께 여쭈어 봅니다.

1. 나중에 언제인지 몰라도 자동차 재융자를 받아야 할까요? 이방법은 좀 잘 따져보고 하라고 하던데..따져보다가 머리에 쥐가 났습니다.

2. 집 몰게지처럼, 한달에 100-200불정도 매달 원금을 더 갚는것이 가능한가요? 그렇다면 월페이먼은 똑같아도, 몰게지 상환시간이 줄어들까요?

3. 아니면 자동차론은 이래저래 1번,2번 방법으로 별 크게 세이브 되는것이 없으니 현재 이자율로 그냥 페이오프를 시켜야 할까요?

고수님들의 경험과 방법을 여쭈어 봅니다.

1번은 현 이자률이 언제 떨어질지 모르니

2번 가능합니다.

요점만 딱 짚어주셔서 감사합니다. 2번으로 가기로 했습니다

여유자금이 있고, 투자 소득으로 세 후 6.69% 벌 자신이 없다면 payoff 도 나쁘지 않습니다.

근데 이러면 refi할 기회는 없어지게 되긴 합니다.

세후 투자소득 으로 6.69%이상이라..생각 안 해본 접근이네요. 이렇게도 생각을 할필요가 있네요. 역시 대장님. 감사합니다.

다른 전문가 분들이 답변을 해주시겠지만,

1. 이자가 싸진다면 재융자 나쁘지 않아보입니다만, 당분간은 싼이지가 있을까 싶습니다. 주거래 은행이 좀 잘해줄까요? 아니면 동네 크레딧 유니온이 좀더 나을 수도 있는데, 얼마나 절약될지는 계산해 봐야합니다.

2. 가능합니다. 저도 작년에 6% 이자로 차를 샀는데, 빌린돈이 많지도 않았지만 이자가 아까워 그냥 1년도 안되서 다 페이오프 했습니다. 그런데 저는 early pay off penalty 가 있는지 살때 물어보고 샀었습니다. 없어서 론을 했었고, 빨리 갚았습니다.

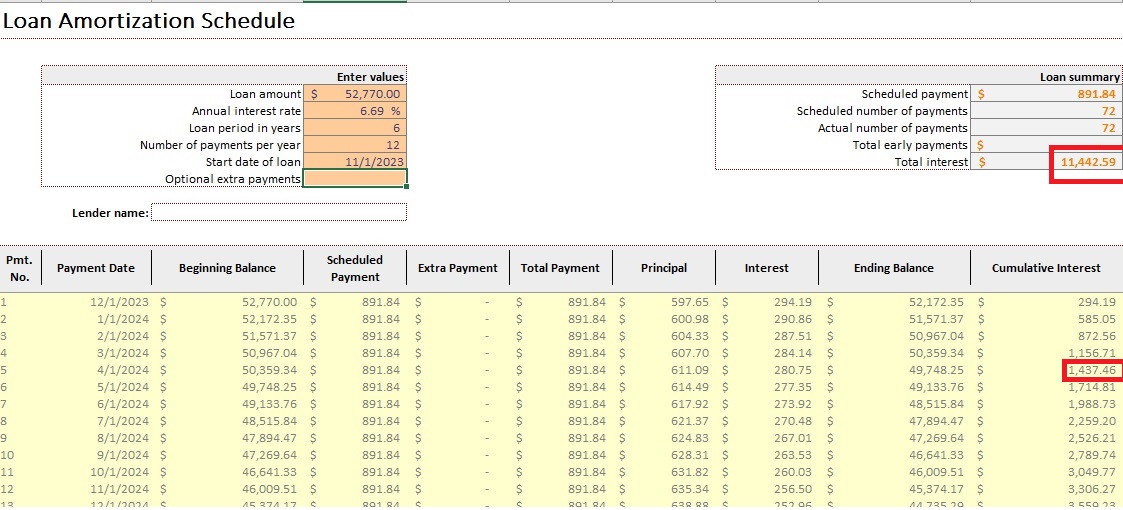

3. 원금을 빨리 갚으면 페이오프 되는 날짜가 빨라지니까 내야하는 이자의 달수가 들어줄게됩니다. 그러면 전체 내야할 이자의 총액이 줄어들지요. 이때 절약되는 액수가 많이 지 않다고 느껴지면, 계속 내면 되는거고, 생각보다 많다고 생각하면 빨리 페이오프 할 것 같습니다. 아래 계산식을 보니 5년 론에 첫해는 이자가 무지하게 많고, 3년이 지나면 이자가 많이 줄어듭니다. 자동차 론도 이런식으로 구성을 하는군요. 여유가 된다면 그냥 빨리 페이오프를 하는게 최선의 절약방법인 것 같습니다.

저도 같은 모델의 테슬라 살려고 하는데, 테슬라론이 비싸군요. 전 제가 내야하는 월 페이먼트를 맞추어서 다운페이먼트를 합니다. 캐쉬의 유동성 때문에 약간의 론을 하는데 그래도 이자 아깝습니다. 게다가 6.69 퍼센트면 많이 아까울 것 같습니다.

아래 사이트에서 대충 계산을 해보니 6.69면 5년에 이자만 7700불을 내야하네요.

https://www.calculator.net/auto-loan-calculator.html

https://www.calculator.net/auto-loan-calculator.html?csaleprice=40%2C000&cmonthlypay=750&cloanterm=60&cinterestrate=6.69&cincentive=0&cdownpayment=0&ctradeinvalue=0&ctradeinowned=0&cstate=CA&csaletax=10.0&ctitlereg=1%2C500&printit=0&ctype=standard&x=Calculate#autoloanresult

2번으로 가기로 결정했습니다. 6.69% 너무 진짜 센 이자율 같습니다.

일딴 1번의경우 이젠 Used car refinance 가 되어버려서 과연 6.69 보다 잘받는다는 보장?? 이 있는지 확인해볼 필요가 있습니다.

Refinance 하면서 인콰이어리 최소 한개는 날리실 각오하셔야하고요... 실질적으로 총 금융비용이 얼마나 줄어들지 확인해볼 필요가 있을듯합니다.

2번의 경우 저역시 이방법을 쓰고있습니다. 페이먼트가 백이라면 150을 부어버립니다. 원글님과 비슷하게 6년에 5.9% 받았습니다. 집에와서 계산해보니까 6년간 금융비용이 장난아니더라고요.. 이렇게 부어버리니 대충 3년반만에 끝날꺼같고 금융비용이 많이 줄어드러서 이방법을쓰고있습니다.

3번의 경우 물론 총알이 넉넉하면 선택할수 있는 방법입니다. 이건 개인의 성향에따라서 전략이 틀려지니 상황에 맞추어 선택하심 될꺼같습니다.

2번이 극단적인 경우가 3번이라고 생각되고요.

이자율은 높은 것부터 갚는 것이 절약되긴 합니다.

더 높은 이자율로 빌리신 돈이 없다면 2번이 좋은 방법이라고 생각합니다.

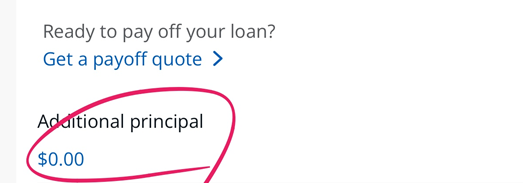

추가 금액을 내실때 꼭 원금으로 상환하시는거 확인하세요 - 대부분 추가로 내면 다음달 내는금액에서 빼면서 다음달 페이먼트금액이 줄어드는경우가 있습니다, 자동차론 이자는 하루하루 이자가 붙는거라고 알고있으니 추가 상환금액이 원금으로 가지않으면 아직 부가되지 않은 이자를 미리 내는걸로 저는 이해하고 있습니다.

저도 동일한 고민을 했었습니다...!

한창 새차, 중고차가 귀했던 2021년 말에 현대 투싼 2022년 신형모델을 무려... 이자율 7%에 Finance했습니다.

이유없이 엔진 등과 low tire pressure 등이 뜨고, 매달 내는 돈도 아까워서 2023년 10월부터 refinance를 알아보던 중에, 2023년말에 2023년형 산타페를 2.99%에 finance하고 투싼은 trade-in하여 최종적으로 이자율과 monthly payment를 낮추었습니다.

간혹 마일모아에 뜨는 리스딜을 보면서 그냥 리스를 했으면 어땠을까 하는 생각도 들지만, 투싼보다 넓고 조용하고 잘나가는 산타페를 더 저렴하게 구매했다는 생각에 만족해하고 있습니다.

테슬라 차량의 감가 상각은 지금 상당합니다. 여기에 이율까지 높게 내는 것은 손해가 더 커지는 것이죠. 현재 MMF 이자율이 세전 5% 수준이에요. 그러니 지금은 그냥 목돈 들여서라도 페이오프 하는 것이 가장 돈을 절약하는 방법입니다. 이율이 1% 시절에는 목돈을 조금이라도 쥐고 있는게 이득이지만 6%가 넘는 론은 빨리 갚으세요. 여윳돈이 있다면 지금 당장 3번으로 하셔야 합니다.

테슬라가 또 가격을 내렸더라구요..동의 합니다.

저는 22년 12월에 8프로?로 60개월인가 받았는데 그냥 6개월 뒤에 다 갚았어요. 애초에 바로 다 갚으려고 이자율 크게 신경 안쓰고 받긴 했는데 저라면 목돈 있으면 바로 다 갚을 것 같아요

확인받고싶은데요, 만약에 페이오프를 하게되면 저 발란스 $49734.47를 갚는것이죠? 지금 72개월 할부에, 5번 냈으니.. 이대로 계속 페이한다면 67month x $891.86 = $59734.52 를 최종적으로 내는것일 것이고, 만약에 $49734.47를 지금 갚게되면 만불정도를 세이브 하게 되는건가요? 제 계산법이 맞는건가요?

Payoff Quote를 누르시면 한 10일정도의 이자가 포함되서 금액이 나올겁니다.

최종적으로 페이오프하는데까지 시간이 걸려서 그정도의 이자를 더 받고최종 정산시 남으면 1불이라도 돌려줍니다.

지금 보시는건 그달의 밸런스이므로 나날이 붙는 이자는 보여주지 않습니다.

그렇군요. 월할부로만 그동안 페이오프 시켜봤지, 이렇게 한번에 페이오프는 처음이라서요. 알려주셔서 감사합니다.

대충 계산해 보면 만불정도 절약한다고 보시면 됩니다. 엄밀히 계산하면 매달내는 돈을 현재가로 계산해야 하니까, 만불보다는 약간 적겠죠..

네 그정도 되겠군요. 감사합니다.

맞게 계산하신듯 합니다. 말씀하신 정보로 Loan Amortization Sch 대충 비슷하게 만들어 보면, 남은 기간동안 단순 이자금액만 생각하시면 10,000불정도 이자비용이 줄어들게 됩니다.

ㅎㅎ 표까지 보내주시고 너무 감사합니다. 이번기회에 차 페이오프에 대해서 확실히 알게될것 같습니다. 옆에서 P2가 보고 마일모아 댓글이 이정도 수준이야? 하고 놀라네요. 여러 마모님들 댓글도 너무 감사합니다. 시간내주셔서 감사드립니다.

댓글 [25]