- 전체

- 후기 6836

- 후기-카드 1828

- 후기-발권-예약 1253

- 후기-백신 79

- 후기-격리면제 28

- 질문 57945

- 질문-기타 20998

- 질문-카드 11835

- 질문-항공 10291

- 질문-호텔 5269

- 질문-여행 4094

- 질문-DIY 198

- 질문-자가격리 19

- 질문-은퇴 425

- 정보 24445

- 정보-자가격리 133

- 정보-카드 5252

- 정보-기타 8079

- 정보-항공 3857

- 정보-호텔 3276

- 정보-여행 1083

- 정보-DIY 208

- 정보-맛집 219

- 정보-부동산 44

- 정보-은퇴 264

- 여행기 3450

- 여행기-하와이 390

- 잡담 15568

- 필독 63

- 자료 66

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 71

- 오프모임 200

- 나눔 2708

- 홍보 15

- 운영자공지 32

- bunching.png (133.2KB)

- daf_basics.png (52.7KB)

- donate_appreciated_shares.png (100.2KB)

소개/배경

동일한 지출을 어떻게 계획하고 실천하는가에 따라서 몇천불을 절약할 수 있으면 마다할 사람이 많지 않습니다.

마일과 포인트 모으는게 바로 이런 대표적 적용사례라고 할 수 있죠.

신용카드로 어짜피 할 지출을 카드 보너스 등을 잘 관리하면 지출이 동일하더라도

그 방법을 통해서 마일/포인트 등을 모은 후 몇백불, 몇천불 가치가 되는 여행상품으로 경제적 혜택을 누릴 수 있게 됩니다.

기본내용

오늘 소개할 방법은 세금에 있어서 비슷한 원리로 동일한 지출로 몇천불에서 몇만불까지의 세금혜택을 얻을 수 있는 기법입니다.

솔깃한 분들이 많겠지만 미리 말씀드리지만 이 전략은 저소득자 보다는 고소득자 분들에게 매력적일 수 있는 방법이 됩니다.

또한 고소득자라 하더라도 charitable contribution (도네이션)을 전혀 안하고 싶은 분들에게는 도움이 안됩니다.

(마일 모으기 잘 모으기 위해서도 몇가지 조건이 있듯이요 -- 신용크레딧, 스펜딩 채울 수 있는 여력 등)

기본적으로 이 방법은 세법상 두가지 제도를 비공식적인 tax year bunching이라는 기법으로 엮어서 진행하는 것입니다.

A. Itemized Deduction

B. Tax Year Bunching

C. Donor Advised Fund (DAF)

A. Itemized Deduction

매년 세금보고를 Form 1040로 준비할 때 standard deduction vs. itemized deduction을 나란히 계산해보게 됩니다.

Standard Deduction이란 세법상 미국 거주자 (시민권 포함)에게 filing status나 나이 등의 기준으로 과세대상 소득을 일괄적으로 공제해주는 금액입니다.

예를 들어 2024년 기준으로 single filer는 $14.6k 공제되며 MFJ의 경우 $29.2k가 표준공제 입니다.

Itemized Deduction의 경우는 Form 1040 Schedule A에 일반적으로는 의료비 지출 (AGI 7.5% 초과분만) + state and local taxes (SALT) $10k cap + 홈 모기지 이자비용 + 자선 기부 등으로 이루어집니다. (물론, 이 외에 여타 다른 지출도 가능한데 상대적으로 흔한 항목들은 아닙니다.)

그래서 standard deduction과 itemized deduction 두 숫자를 나란히 놓고 높은 숫자를 사용하게 됩니다.

TCJA로 2025까지 유효한 세법 현황으로 standard deduction은 상대적으로 높고, SALT 항목에 대해 $10k cap이 있어서

많은 분들이 standard deduction을 더 많이 활용하고 있습니다.

그래도 모지기 이자를 많이 내거나 자선기부 (교회 헌금, 자선단체 기부금 등)를 하는 경우 itemized deduction 금액이 상대적으로 많을 수 있기 때문에 세금보고를 할 때 계산을 돌려보는 정도는 하는게 합리적입니다. 여기서 가장 아까운 상황은 itemized deduction항목이 꽤 있었음에도 불구하고 standard deduction을 살짝 못미치거나 초과를 해도 많이 초과를 못하는 경우입니다. 즉, 열심히 모기지 이자도 내고 자선기부를 많이 해도 최소한 세금상으로는 별 혜택을 못받게 되면 아깝다고 생각되는 것은 합리적 반응이겠죠.

그래서 세금보고 시즌까지 기다리지 말고 미리 세금계획 (tax planning)을 잘하는게 중요합니다. 세금보고 마감일에 근접해서 이런 고민하면 IRA불입 정도 빼고는 특별히 절세할 수 있는 시점은 이미 다 지났기 때문입니다.

B. Tax Year Bunching

서론에서 언급했듯이 동일한 지출이지만 그 지출을 어떻게 진행하는가에 따라서 세금을 몇백불, 몇천불을 아낄 수 있습니다.

그 것은 바로 itemized deduction을 "bunching" (몰아주기)하는 방법입니다.

마치 Backdoor Roth IRA가 합법적이지만 공식적 용어가 아닌 것 처럼, 이 bunching 기법 역시 공식적 용어는 아닙니다.

이 원리를 잘 이해하기 위해서는 세가지의 소득공제 방법을 비교해서 보면 쉬울 것 같습니다.

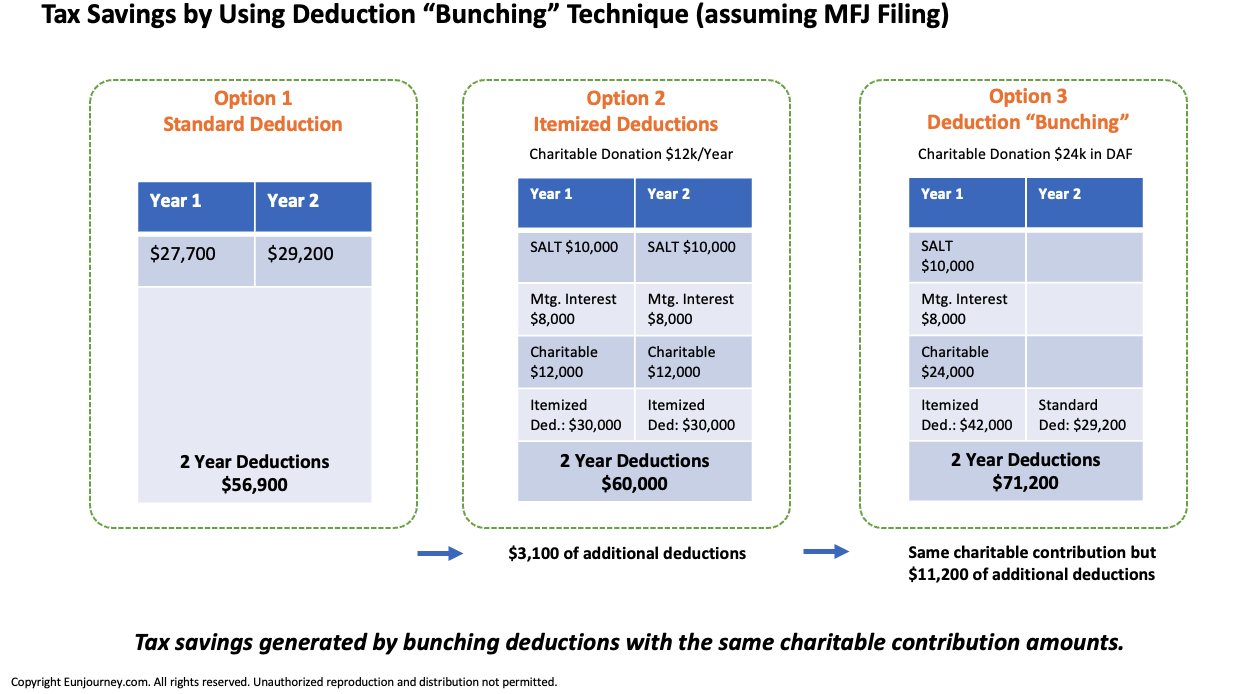

Option 1: Standard Deduction (표준공제) 활용

Option 2: Itemized Deduction 활용

Option 3: Itemized Deduction "Bunching" 활용

위에서 보시다시피 2년간의 세금보고를 생각했을 때 MFJ기준으로 Standard Deduction만 해도 합해서 $56,900의 소득을 공제할 수 있습니다.

그리고 모기지 이자도 내고 자선단체에 기부도 매달 $1k해서 매년 $12k를 했을 경우 2년간 받는 소득공제는 $60,000이 됩니다.

Option 1과 Option 2를 비교해서 보면 itemized deduction통해서 약 $3,100의 소득공제는 더 받긴 하지만

그 차이를 달성하기 위해서 들어간 비용이 높아서 꽤 비효율적이라고 할 수 있습니다.

물론, 모기지 이자는 어짜피 내야할 돈이었고, charity를 지원하는 게 세금공제만을 위해서 하는 것이 아니라서 중단하거나 줄일 성격 또한 아니죠.

그런데 동일한 지출을 한해로 몰아주기 ("bunching")을 하면 어떻게 될까요?

Option 3를 보시면 2년에 해당되는 자선단체의 기부를 한해로 몰아서 지출하고, 다른 해에는 표준공제 금액을 활용하는 것을 보여줍니다.

즉, 동일한 지출 금액이지만 Bunching을 통해서 Option 3는 Option 2보다는 $11,200의 소득공제를 더 챙길 수 있게 됩니다.

C. Donor Advised Fund (DAF)

Option 2와 Option 3의 유일한 차이는 charitable contribution을 한해로 몰아준 것입니다. 어짜피 모기지 이자나 SALT는 매년 지불해야하는 고정지출 항목이니까요.

그러면 단순하게 자선단체 기부 항목만 몰아주기 하면 되는데, 여기서 문제는 charitable contribution의 상당부분이 교회헌금인 경우가 많습니다. 내가 교회의 일원으로서 한해는 헌금을 두배로 하고 다음 해에는 헌금을 전혀 안한다고 치면, 아무래도 그렇게 하는 것을 불편하게 생각할 수 밖에 없는 것 같습니다. 물론 차선책으로 연말에 큰 기부금을 할 건지, 아니면 그 다음 1월로 몰아서 할건지 정도로도 약간의 bunching의 모습 비슷하게 만들 수는 있겠죠.

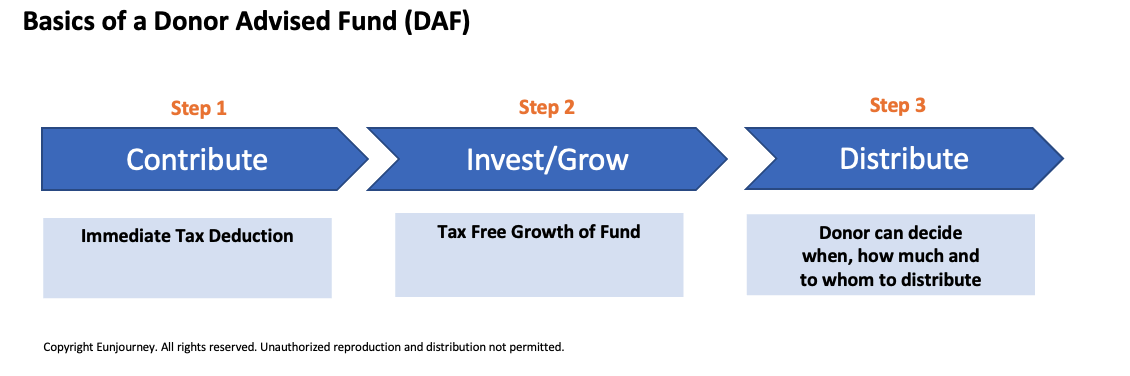

이런 문제를 원천적으로 해결해주는 제도로서 Donor Advised Fund (DAF)가 매우 유용할 수 있습니다.

DAF는 대형 브로커리지의 charitable의 nonprofit기관을 별도로 운영하고 있고 그 기관을 통해 DAF 계좌만 운영하고 있습니다.

Step 1: 여기서 DAF 계좌를 열고 funding만 하면 해당년도에 funding으로 기부를 한 전 금액에 대해서 charitable contribution의 혜택을 받을 수 있습니다.

Step 2: 기부한 금액이나 펀드는 바로 매각해서 DAF안에서 제공하는 펀드로 투자가 되고, 그 금액은 계속해서 grow하게 놔둘 수도 있습니다.

Step 3: 아무 때나 원하는 자선 단체에 원하는 기부 금액을 인출하라고 할 수 있습니다.

여기서 중요한 것은 Step 1에서 전 금액에 대해서 세금혜택을 바로 받을 수 있다는 점입니다.

그래서 위의 그림에서 본 것 처럼 세금혜택은 기부한 해당년도에 바로 itemized deduction으로 받을 수 있고,

실제 자선단체에게 기부는 원하는 년도에 정기적으로나 일회성으로 보낼 수 있기 때문에 세금혜택의 극대화 + 기부활동의 유연성의 두마리 토끼를 잡을 수 있게 됩니다.

예상은 하셨겠지만 DAF 운영은 공짜가 아닙니다.

다만, 잘 알려진 Fidelity, Schwab, Vanguard 등에서 운영하고 fee구조는 거의 비슷비슷합니다.

기본적으로 annual maintenance fee가 있고 (주로 0.6% AUM fee) 펀드자체에도 expense ratio가 있습니다.

예를 들어 $50k를 DAF에 기부하면 일년 maintenance fee가 약 $300이고, DAF안에서 S&P500 fund를 사면 expense fee가 약 $10 수준으로 부과됩니다.

또 중요한 것은 DAF에서 한 해에 세금혜택 받을 수 있는 금액이 AGI의 60% 혹은 30%의 한도가 적용되니 아무래도 고소득인 분일 수록 이 금액으로 부터 받을 수 있는 절세혜택이 클 것으로 생각됩니다.

그래서 과연 몇백불의 fee를 내면서 할 만한지, 혹은 AGI 기준으로 절세효과에 한도를 초과하지는 않는지 등, 어느정도 전문가의 도움으로 충분히 세금분석을 한 후에 진행하는게 바람직할 것으로 생각됩니다.

이건 마치 마일/포인트를 모으기 위해서 신용카드 연회비를 내야 하는 것 처럼 생각하셔도 될 것 같습니다. 어디까지 본인이 잘 계산해서 어느 선까지가 적절한지 정해야 할 문제겠죠.

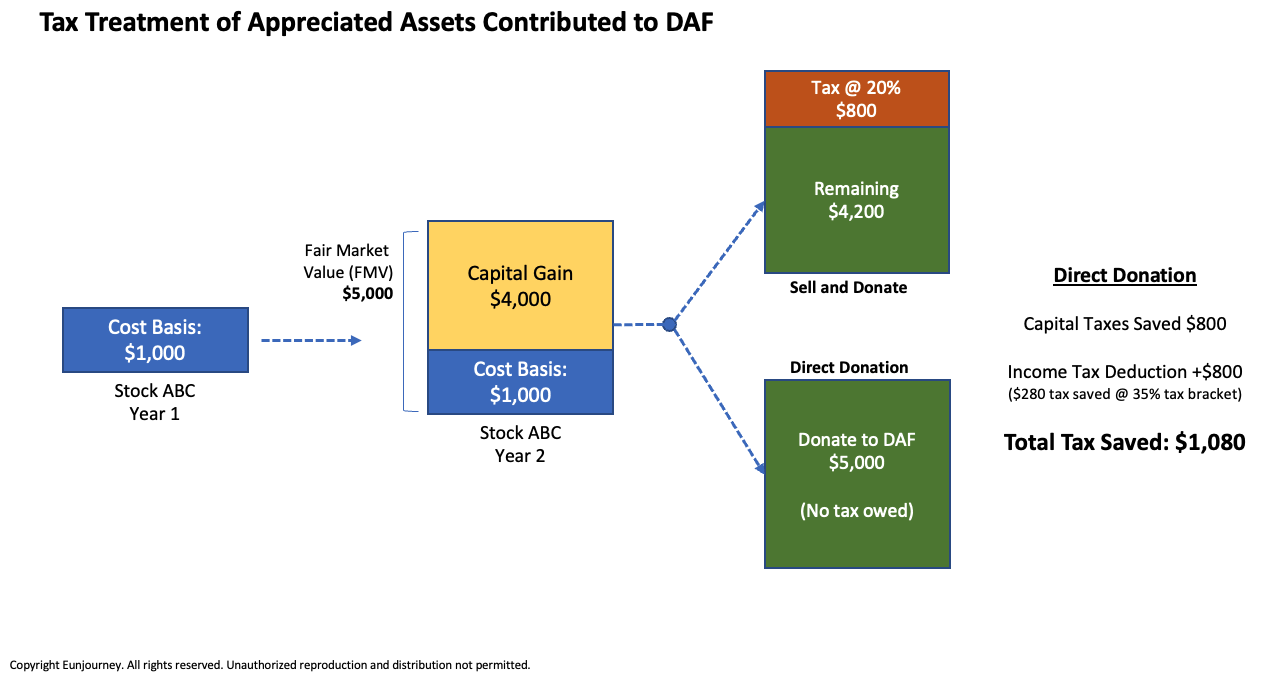

보너스 절세 효과: Capital Gain 있는 주식/펀드 기부하기

당연히 DAF는 현금을 기부할 수도 있지만, 오히려 장기수익이 많은 주식이나 펀드를 기부하면 추가적으로 절세효과를 만들 수 있습니다.

그 이유는 기부되는 appreciated asset의 경우는 cost basis가 아닌

당시의 적정 시장 가치 (Fair Market Value)를 기준으로 쳐주기 때문입니다. (Up to 30% of AGI)

위에 그림에서 보듯이, 만약에 $1,000을 주고 주식을 샀는데 시간이 지나서 $5,000로 성장했다면,

이 주식을 팔면 주로 15%-20%의 long term capital gain (LTCG) $800까지 세금을 내게 되고, 매도 후 남은 $4,200을 현금으로 기부할 수도 있겠습니다.

하지만, 이 주식을 팔지 않고 바로 DAF에 기부를 하면 양도소득세 $800 절감도 되고,

$4200 소득공제가 아니라 $800 더 큰 $5,000의 소득공제를 받을 수 있게 됩니다.

그래서 만약에 납세자의 일반소득세율이 35%라고 가정하면 더 큰 소득공제로 인해서 세금을 $280 덜 내도 되기 때문에

종합적으로는 $1,080의 세금 절약효과를 추가적으로 볼 수 있습니다.

맺는 말

동일한 지출로 절세 효과를 극대화 하는 것은 분명히 매력적이고, 실제로 제가 자문해드리는 분 중에는 이것이 no brainer인 경우도 있습니다.

하지만 모든 분들에게 모든 경우에 하면 좋다고 소개하는 것은 아니니 착오 없으시길 바랍니다.

절세 방안을 위해 고민해야 하는 정도로 소득이 좀 높으면서,

집과 관련해서 자산세나 모기지 이자가 어느정도 되는 분들이면 관심 가질 만 한 것 같고

최종적으로는 실제로 charity-minded인 분들일 수록 이 제도가 매력적일 것 같습니다.

본인에게 당장 매력적이 못하더라도

과연 재테크와 절세의 세계는 생각보다 복잡미묘하면서도 흥미로울 수 있다고 생각을 하게끔 도움이 되는 글이었다면

그것으로도 충분히 의미가 있는 글이 아닌가 싶습니다.

- 전체

- 후기 6836

- 후기-카드 1828

- 후기-발권-예약 1253

- 후기-백신 79

- 후기-격리면제 28

- 질문 57945

- 질문-기타 20998

- 질문-카드 11835

- 질문-항공 10291

- 질문-호텔 5269

- 질문-여행 4094

- 질문-DIY 198

- 질문-자가격리 19

- 질문-은퇴 425

- 정보 24445

- 정보-자가격리 133

- 정보-카드 5252

- 정보-기타 8079

- 정보-항공 3857

- 정보-호텔 3276

- 정보-여행 1083

- 정보-DIY 208

- 정보-맛집 219

- 정보-부동산 44

- 정보-은퇴 264

- 여행기 3450

- 여행기-하와이 390

- 잡담 15568

- 필독 63

- 자료 66

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 71

- 오프모임 200

- 나눔 2708

- 홍보 15

- 운영자공지 32

32 댓글

눈뜬자

2024-05-27 15:18:37

이런 방법은 처음 알게 되었습니다. 계속 donation을 할 예정인 분들에게는 fee가 부담스럽지 않다면 좋은 방법이네요. 어차피 하는 도네이션을 매년 약간 모자라는 이유로 놓치는거 보다는 2년에 한번씩 몰아서 하면 세금혜택이 있으니까요. 저희도 매년 지역소방서나 학교 아니면 경찰서 같은 곳에 기부를 하는데, DAF를 통해서 하는게 가능하다면 이렇게 셋업하는것도 생각해봐야겠어요. 좋은글 감사합니다!

도코

2024-05-27 16:39:37

어짜피 도네이션을 하는 분들에게는 한번쯤 고민해도 좋은 것 같습니다.

원글에서는 2년을 예로 들었지만 이론적으로는 3-4년 혹은 그 이상의 부분을 한해로 몰아 넣을 수도 있겠죠.

Alcaraz

2024-05-27 15:44:33

세금의 세계는 아는만큼 아끼는 거군요.

항상 좋은글 감사합니다!

도코

2024-05-27 16:42:54

더 많은 합법적 절세방법들이 많은 건 사실이구요

고객에게 자문시 말로 설명해드리는건 분명 어렵지 않은데 이렇게 글로 정리하는 것도 생각보다 많은 시간과 노력이 필요하더라구요.

그래서 결론은... 다음 정보글은 언제가 될지 모르겠네요. ㅋㅋ

luminis

2024-05-27 16:09:45

이거 TCJA와 함께 itemized deduction이 유명무실해 지면서 저도 한참 알아보다가 아직도 안하고 있는데 도코님이 다시 nudge를 주시는군요. 솔직히 세금공제가 없어지면서 잘 기부를 안하게 되더라고요. 반성합니다. 보너스 절세효과에서 말씀하신 주식/펀드의 기부도 솔깃합니다. Highly appreciated 펀드를 DAF에 기부하고 현금으로 그 펀드를 다시 사서 제 포트폴리오에 채워넣으면 AA도 유지하면서 tax gain harvesting의 효과도 있겠네요.

도코

2024-05-27 16:51:37

Nudge하려던 의도는 없었습니다만 ㅎㅎ

맞아요. TCJA와 기부금과 반비례적인 관계가 분명히 있겠죠.

DAF에 기부하고 펀드를 재구매해서 tax gain harvesting을 만든다는 이야기를 처음에는 이해 못했는데 생각해보니까 정확한 말씀입니다. 역시 응용력이 탁월하신 것 같네요. 꿈보다 해몽 굳!

poooh

2024-05-27 16:42:21

와... 그나저나 교회 다니시는 분들은 확실히 십일조를 많이들 하시는 모양 입니다...

대단합니다.

정말로 버는 금액의 10%를 하시나 봐요.

도코

2024-05-27 16:53:05

저는 그냥 예시를 든 것 뿐입니다.. ㅎㅎ

라이트닝

2024-05-27 16:46:45

B. Tax year bunching의 변형으로 2017년 세금 제도 바뀔 때 한시적으로 사용할 수도 있긴 했습니다.

전 해 state tax를 왕창내고 Federal tax deduction을 받은 다음, 다음해 낮아진 Federal tax rate으로 낮은 세금을 낼 수 있었으니까요.

아직도 한 해 몰아주기가 소득을 어디로 몰 것이냐에 따라서 도움이 될 수 있다고 보이긴 하네요.

Taxable income이 많은 경우 Traditional 401k나 Traditional IRA 꺼내쓰기가 부담이 되는 경우가 생길 수 있는데, 이런 분들이 RMD를 Donation용 계좌로 넣고 운용한다고 들었는데요.

이 부분도 C와 연관이 있겠죠?

도코

2024-05-27 17:13:13

2017년에 그랬겠네요. 그 후에는 SALT cap 때문에 막혔겠지만요. 2025년 후반부에 들어가면서 또 한번의 큰 변화들이 있을지 아닐지에 따라서 또 많은 planning 토픽들이 파생되겠죠.

제 원글에서의 C는 단순히 DAF 제도에 대해서 설명을 했구요. 말씀하신 것은 아마도 qualified charitable distribution (QCD) 이야기 같은데, 401k/403b 등에서는 안되지만 traditional 형태의 IRA에서는 가능합니다. 아마 별도의 글로 정리할 수도 있겠지만 기본적으로 현행 세법상 70.5세 부터 QCD가 가능하고, 2024년 기준으로 $105k (매년 inflation adjusted) 까지 charitable 용도로 distribution할 수 있습니다. 그리고 말씀하신대로 이 금액은 RMD를 그만큼 줄여주는 효과가 있어요.

차이점으로는 별도의 계좌에서 운용하는 DAF와는 달리 QCD는 그냥 IRA계좌에서 원하는 단체에게 기부를 하면 되는 형태입니다. (아쉽게도 QCD에서 DAF로 기부할 수는 없습니다.)

라이트닝

2024-05-27 17:17:32

401k에서 IRA로 넘긴 다음에 하면 되니 큰 문제는 없겠군요.

대신 RMD 시작하기 전에 다 넘겨야 되겠네요.

DAF로 못가는 점은 아쉽지만, RMD를 줄여주는 것은 괜찮은 것 같습니다.

Prodigy

2024-05-27 16:47:56

이건 일단 스크랩을 하고 나중에 다시 정독을 해야 할 글인거 같으네요 ㅎㅎ 감사합니다.

도코

2024-05-27 17:14:55

네, 요 며칠 저도 글 쓰면서 너무 technical 하게 접근한 것 같아서 에너지 방전 됐답니다. ㅋㅋ

글 쓰는 사람도 읽는 사람도 에너지를 필요로 하는 글 ㅠ

Prodigy

2024-05-27 20:31:14

쓰는 사람의 노고에 비하면 읽는 사람은 에너지 쓰는 것도 아니지요. 좋은 글 감사드려요. ㅎㅎ

LGTM

2024-05-27 16:50:23

> Step 3: 아무 때나 원하는 자선 단체에 원하는 기부 금액을 인출하라고 할 수 있습니다.

이게 어떻게 작동하나요? 결국 기부한 돈은 내 손을 떠났으니 제가 관여할 수 없는 것 아닌가요?

도코

2024-05-27 17:54:44

사실 누군가가 물어봐주길 반 기대 했는데 LGTM님께서 물어봐주셨군요! ㅎㅎ

아주 좋은 질문이시고, 답은 바로 "Donor Advised Fund"라는 이상한 이름과 직접적으로 연관 되어 있습니다.

원글에서 DAF에 기부를 할 때 바로 tax deduction이 가능하다고 설명했는데

그 이유는 바로 기부하는 사람이 Donor가 되고, 기부금 (donation)을 DAF라는 nonprofit organization에 기부를 하는 순간 그 돈은 말씀하신대로 내 손을 떠나고 irrevocable contribution/donation으로 더 이상 내 돈이 아니고 펀드 기관이 오너가 되는거에요.

예를 들어 주식/펀드를 기부하면, 그 주식을 받은 donor advised fund 기관은 나의 추가적 동의 없이 바로 주식/펀드를 팔아서 현금화 하고 그 기관에서 운용하는 Fund 를 삽니다. 즉, donor가 DAF 에게 번복할 수 없는 donation을 줬기 때문에 donor는 세금혜택을 받을 수 있고, 그 금액의 법적 주인은 DAF 기관이 됩니다.

이 시점에서 LGTM님의 의문점은 100% 이해가 됩니다. 법적 소유권은 더 이상 없는게 맞습니다.

단, 마지막 퍼즐조각은 자신이 기부한 금액에 대해 donor는 향후 투자펀드나 및 distribution에 관해 Advisor의 역할로 임하게 됩니다.

그래서 종합적으로 Donor가 advise하는 fund이기 때문에 DAF라는 이상한 이름이 왜 그렇게 지어졌으며, 이름 자체가 갖는 의미를 곱씹어 보면 많은 것이 설명이 될 것 같습니다. ㅎㅎ

poooh

2024-05-27 20:26:30

허허~~ 이거 룹홀이 가능 하겠는데요...

도코

2024-05-27 21:19:00

룹홀의 정의에 따라 이 제도자체가 룹홀이라고 볼 수 있긴 하죠.

아마 흔한 문제는 초 고소득자가 아주 큰 금액을 기부하고 실제로 자선단체에다 distribution을 신속하게 안하는 정도가 될 것 같구요.

실제로 distribution할 때 공식적으로 IRS qualified charity에게 해야하기도 하고,

법적으로 DAF기관이 오너가 되기 때문에 donor가 지정하는 자선단체가 문제가 있을 경우 거절할 수 있는 권한이 있고요.

Poooh님은 어떤 의미에서 룹홀을 말씀하시는지 궁금하네요.

poooh

2024-05-28 07:42:04

뭐 본인이 자선단체를 만들면 간단하게 택스 안내고 해결 가능 하겠는데요. 사실 돈 아주 많으신 분들은 trust 사용해서 이걸 가능 하게 하시지만요

DAF 가 donable non-profit 의 정의와 어떤 qual 을 가지고 있는지가 중요도 하겠지만, 일단 특별한게 없다고 하면, 이건 대단한 거에요~

에효 그러구 보니, 예전에 수업 들을때에 교수가 저 콕 집어서 절대로 프랙티스는 하지 말아라 라고 하던게 생각이 나는군요.

저는 왜 이런거 보면 룹홀만 찾으려 들까요 --;

도코

2024-05-28 08:12:26

ㅎㅎ 결국은 501(c)(3) 단체에 가야되는 돈이긴 해요. 당연히 특별한 조건들이 있긴 하죠. 본인의 "자선단체"가 private foundation이면 기본적으로 이 방법은 안된다고 보시면 되구요.

룹홀을 찾는 건 나쁘게 말하면 어떻게 하면 선을 넘을 수 있는지 찾는거라고 할 수 있지만, 반대로는 어디까지가 합법적인지 제대로 파악하기 위해서 필수적 조건이라고 볼 수 있으니까요.ㅎㅎ

쌤킴

2024-05-28 00:43:52

DAF 계좌는 그러면 비영리단체에서 먼저 오픈을 해야하나요?

Bunching은 아직 제가 아무리 읽어봐도 이해가 잘 안가서 좀 더 공부를 해야할 듯 합니다;;

도코

2024-05-28 08:26:29

쉽게 생각하시면 DAF계좌는 Fidelity 같은데서 열면 됩니다. Fidelity에서 DAF 전용의 비영리단체를 운영하고 있습니다.

그리고 Fidelity에 기부(입금)을 하면 세금 혜택을 받구요. 그렇게 기부된 돈은 추후에 원하는 자선단체에게 distribute하면 됩니다.

Bunching의 개념은 세금혜택을 받을 수 있는 걸 두 해에 나누지 않고 한해로 몰아주기라고 말씀드렸는데, 반대의 개념을 생각해도 도움이 될 수 있을 것 같습니다.

예를 들어, 올해 $50k의 주식을 팔면 capital gain 소득을 $15k를 내야하는데, 그걸 반반씩 두 해에 걸쳐서 $25k씩 팔면 0%로 이론적으로 낮출 수 있죠. 이렇게 소득을 두 해에 걸쳐서 분산하면 세금을 줄일 수 있게 되구요.

동전의 양면이라고 생각해도 좋을 것 같아요.

소득을 두 해에 '분산'하면 절세가 가능하듯이, 소득공제를 한 해로 '몰아주기' 해도 절세가 가능하게 된다는 이야기입니다.

환승할인

2024-05-28 06:55:37

"또 중요한 것은 DAF에서 한 해에 세금혜택 받을 수 있는 금액이 AGI의 60% 혹은 30%의 한도가 적용되니"

DAF에 넣는순간 세금혜택이 적용되는걸로 이해했는데 어떤경우에 60% 와 30%로 혜택이 나뉘는지 설명해주실수 있나요??? 좋은제도 설명해주셔서 감사합니다.

도코

2024-05-28 08:31:06

아주 간단하게는 현금 기부 = 60%, 현금 외의 자산 (주식, 부동산 등)은 30%라고 보시면 됩니다.

환승할인

2024-05-28 09:56:03

현금으로 넣을경우 60%이군요! 감사합니다!!

sunrise

2024-05-28 11:32:34

뭍어가는 질문입니다. ㅎㅎ 현금은 현금만 되지 크레딧 카드로는 안되겠지요?

도코

2024-05-28 11:48:23

매우 흥미로운 질문이네요. 확실하게 단정지을 수는 없지만 아마도 안될 것 같네요.

(크레딧카드는 받는 입장에서 3%까지 processing fee를 내야해서 비용을 absorb하기가 어려울 것 같아서요.)

sunrise

2024-05-28 12:14:40

답 감사합니다!

violino

2024-05-29 18:01:49

질문이요. 올해보다 내년에 더 번다는 가정하에, 총 기부액수도 늘어날 듯 한데요, 그럼 올해는 스탠다드 디덕션으로 하고 내년에 아이테마이즈로 해야 더 정확하지 않을까요? 일반화시키면, 계속 스탠다드 하다가 마지막해에 (몇년동안 쌓아서 아이테마이즈 디덕션을 늘린다고 하면) 아이테마이즈 하는게 맞지 않나요? 물론 월드미션이나 컴패션에서 아이 후원하는 것 처럼 고정액으로 항상 하는거면 상관없겠지만요.. 그리고 만약 페이첵 일부를 DAF 로 디렉디파짓하는게 하능하면, 그건 회사 이름으로 들어가나요?

도코

2024-05-29 18:43:38

좋은 질문입니다. 사람마다 상황이 다를 수 있어서 말씀하신것 처럼 상황을 계산을 해보고 결정하시면 됩니다.

단, 기본적으로는 몇가지 요소를 생각해서 원글의 example이 작성되었다는 정도는 말씀드릴 수 있겠네요.

1. Standard Deduction은 매년 소폭 상승합니다. 그래서 그 상승폭만 생각한다면 올해보다 내년에 standard deduction받는게 유리하게 작용되겠죠.

2. 이 Itemized Deduction Bunching의 절세효과는 기본적으로 소득세율 (tax bracket)과 직결되어 있습니다. 그래서 내년에 소득이 더 많더라도 동일한 bracket이라면 올해 하나 내년에 하나 이 측면에서는 차이가 없습니다. 물론, 내년에 higher tax bracket라면 내년에 더 많은 deduction을 받을 수 있으면 유리하겠죠.

3. TCJA세법관련 여러 조건들이 현재로서는 2025년말까지만 유효합니다. 사실 올해와 내년을 계획한다면 이 측면에서는 동일합니다. 하지만 내년에 이 글을 처음 봐서 2025년과 2026을 비교하려면 TCJA의 조건들이 연장될지 축소될지 예측이 어려울 수 있습니다.

그것과 무관하게 소득이 예상밖으로 대폭 늘어난 해에 이런걸 진지하게 고민해보면 더 좋긴 하겠죠.

Paycheck에서 direct deposit으로 할 수 있는지는 저도 잘 모르겠습니다. 일반적으로 절세플래닝 차원에서는 목돈을 한번 혹은 몇차례에 나눠서 하는걸 봤는데요. 아마도 이렇게 많이들 하는 배경은 결국 DAF를 통해서 세금이 타이밍에 대해서 'control'을 더 얻고자 하는 마음이 있기 때문에, 그냥 auto-pay방식 보다는 타이밍을 봐서 하는 것 같습니다. 실제로 direct deposit방법은 가능한지 확인을 해봐야 알 것 같구요. 가능하다 하더라도 donor (개인)의 명의로 들어가겠죠?

violino

2024-05-30 15:25:56

그럼 결국 이 방법은 내가 내년까지 기부할 금액을 정해놓고, 지금 미리 DAF 에 목돈(올해 낼 돈 + 내년에 낼 돈)을 넣는건가요?

도코

2024-05-30 17:30:41

말씀하신 것 처럼 2년 이상의 기부할 금액을 한해로 몰아서 기부하는 기법을 통해서 절세효과를 극대화 하는게 맞습니다. (올해로 몰아서 기부하든지, 내년으로 몰아서 기부하든지요.)