안녕하세요!

제목 그대로... 어제 이자율 락해서 오늘 적어보는 인생 첫 집 모기지 쇼핑 후기입니다. 정보 긁어모으는 동안, 이런 토픽은 경험담이 많으면 많을 수록 좋더라구요.

일단 모기지 쇼핑 전에 공부한 인터넷 자료(?)로는 구글링을 통한 게시물들, reddit에서 "mortgage shopping" "loan estimate" 검색키워드로 나오는 thread들, 그리고 마모게시판에서 검색해서 나온 글들이 있겠습니다.

마모게시판 글 중 최근 글로 가장 도움이 된 글은 밑의 글이고

https://www.milemoa.com/bbs/board/10894695

그외에, https://www.milemoa.com/bbs/board/10834449, https://www.milemoa.com/bbs/board/10656213, https://www.milemoa.com/bbs/board/8781052, https://www.milemoa.com/bbs/board/10372997, https://www.milemoa.com/bbs/board/10055632, https://www.milemoa.com/bbs/board/10009334 등이 있었습니다. 글쓴이분들, 댓글달아주신 분들 모두 감사합니다. 많이 배웠어요.

1. 배경

사람마다 다 조건이 다르고 배경이 다르니 이것부터 명시해야 도움이 되시겠죠?

-지역: 서부 bay area

-타입: 콘도 (타운홈), 신축

-론 타입: 점보

-다운페이: 20%

-예정된 클로징 날짜: 7/16

위 보시는 바와 같이 신축, 콘도입니다. 타운홈인데- 공식적은 분류는 콘도에 들어가는 것 같더라구요. 신축이라 통상적인 집구매과정이랑은 살짝 타임라인이 상이하긴 할 것 같습니다. 12월에 빌더의 preferred lender 중 한 곳에서 pre-approval 받아서 구매계약서쓰고, 지난 주에 빌더측으로부터 클로징 날짜 공지받고 이제 렌더 정하고 appraisal 주문해야된다고 연락받아 그때 부터 쇼핑을 시작했습니다.

2. 쇼핑 전

사실 12월에 계약할때는 당연하게(?) 6-7월쯤에는 이자율이 상당히 낮아져있을것으로 생각했습니다.ㅜㅜ 결과적으로는 거의 완벽히 6개월간 횡보했네요. 오르락 내리락하긴 했지만요. Pre-approval 받을때 loan estimate보고, '그래... 설마 이 rate은 아니겠지' 했는데 현실이 되었습니다. 어찌됐건 이제 진행시켜야하는 상황이었네요. 쇼핑 전에 일단 과정을 너무 복잡하게 만들지 않기 위해 30년 고정으로 갈건지, ARM으로 갈건지 정하기로 했습니다. 요즘 같은 분위기에서는 누구나가 ARM을 추천하는 것 같더라구요. 일단 높은 가능성으로 향후 몇년 내에 금리인하 트렌드가 예상되고 있으니까요. 근데 여기저기 공부하고 글 읽다보니 고정으로 할 명분도 보이긴 합니다.

-ARM의 장점: 당장 약간 낮은 이자율로 락 가능. 락된 기간 내에 이자율이 상당히 하락했을 경우 refinance.

-ARM의 단점: 낮은 확률이지만 락 끝나는 기간까지 refinance를 안 한 상태에서 이자율이 지금보다 높을 경우 속수무책으로 높은 페이먼트 펀치를 맞아야함.

-고정의 장점: 어쨋든간 지금 이자율은 보장. 몇 년뒤 이자율 하락하면 refinance, 예상과는 다르게 이자율이 안 떨어져있어도 현상유지.

-고정의 단점: 당장 약간 높은 이자율로 락해야함.

저같은 경우는 낮은 확률이지만 ARM의 단점이 굉장히 크게 다가왔고, 만약 현재 이자율을 afford할 수 있다면 고정이 훨씬 안전한 선택이라고 느껴졌습니다. (요거는 사람마다 생각과 성향이 다르기 때문에 의견이 갈릴 것이라고 생각합니다. )

3. 쇼핑과정

5/30, 5/31, 6/3 이렇게 3일 쇼핑하고 6/4에 락했습니다. 간단히 과정을 설명드리자면...

-1일차: 온라인렌더들 (better.com, 로켓모기지)에게 quote 요청했습니다. 이때부터 전화기는 진짜 불이 납니다. 대충 온라인렌더들의 cost, 이자율 동향을 파악하면서 이 날은 동네 크레딧유니언들 2곳에 예약을 잡았습니다.

-2일차: 빌더 preferred lender들이 총 5곳 (모두 big bank)인데 pre-approval 받은 곳 제외하고 남은 4곳 컨택합니다. 이미 얘네들은 빌더프로젝트에 대해 잘 알고 있어서 대화가 빨리 빨리 진행됩니다. 그리고 동네 크레딧유니언 2곳 방문상담을 통해 로컬은행들 오퍼는 어떤지 파악합니다.

-3일차: 슬슬 걸러낼 곳은 걸러내는데, 걸러내는 기준은 당연히 이자율, loan cost, 그리고 고객서비스였습니다. 이메일 묵묵부답, 전화 묵묵부답 officer들하고는 일하기 힘들더라구요. 빌더 preferred lender 2곳만 남겨놓습니다. 참고로 이 날짜엔 이자율이 이틀연속 하락중이었습니다. 원래는 이 날 락하려 그랬는데, 2곳 중 한 곳 loan officer와 연락이 잘 되지 않아서 최종결정을 못했습니다. 그래서 하루 더 기다려보기로 합니다.

-4일차: 이 날 역시 이자율이 하락하고, 한 곳에서 아침 일찍 오늘 날짜 이자율 quote해줍니다. 그 quote 들고 그날 오전에 온라인 렌더들에게 문의해봤는데 아무도 beat하지 못합니다 (맞춰줄수는 있었으나 빌더 preferred 렌더와 진행하면 빌더 크레딧이 있었습니다.). 그래서 이 날 락했습니다.

4. 오퍼 비교할때 고려했던 것들

-일단 quote 요청할때 제공하는 정보들로는 위에서 언급한 이 글 많이 참고했습니다. https://www.milemoa.com/bbs/board/10894695

감사합니다!

-Reddit에 loan estimate 봐달라는 포스팅들 엄청 많습니다. 거기 댓글들 공부하면서 loan estimate 읽는 방법에 대해 많이 배울 수 있었습니다.

-Quote 요청하실때 꼭 zero point 강조하셔야합니다. Point는 origination point, rate discount point 두 종류가 있는데, 둘 다 없는 걸로 비교를 하셔야 오퍼 vs 오퍼 동등하게 비교할 수 있습니다. 보통 그래서 오퍼마다 달라지는 loan cost는 흔히 loan estimate에 section A, section B에 해당하는 금액들입니다.

-이자율이 0.125% 차이 날때마다 월페이먼트가 얼마나 차이나는지 계산해놓으시고, 그에 따라 1년, 5년, 10년의 시계열동안 차이나는 금액을 알아놓으시면 좋습니다. 당장 이자율이 오퍼 A가 오퍼 B보다 0.125% 낮은데 loan cost는 5k 비싸다, 이러면 뭐가 이득인지 계산이 빨리 빨리 안되거든요. 그래서 저는 이자율 7.5%부터 6.5%까지 0.125% 간극으로 테이블을 만들어놓고, 각 구간마다 월페이먼트 차이를 계산해서 실제 클로징때 더 들어간 비용과 break even 되는데까지 걸리는 시간을 정리해놓았는데 빠르게 이자율 차이를 실제 현금가치와 대충 비교하기 용이했습니다. 다만, 여기서 약간 주의하셔야할 점은 현재 dollar의 가치와 미래 dollar 가치의 차이인데 아무래도 현재 dollar의 가치를 좀 더 높게 평가하셔야될 것 같습니다. 물가상승도 있고, 현재의 dollar는 투자했을 경우 수익포텐셜이 있으니까요.

-렌더 크레딧/리베이트? 이번에 알았는데, 오퍼들이 다 0.125% 간극으로 오더라구요. 따라서 만약 현재 이자율이 6.5%와 6.625% 사이 어딘가라면 6.5%로 내려서 내린 만큼 "discount point"를 차지하던지, 아니면 6.625%로 올려서 올린 만큼 "lender credit"을 준다는 걸 알았습니다. 둘 중 뭐가 이득인지는 계산기 두들겨보셔야하고, 아무래도 몇 년 내에 refinance 가능성이 있다면 credit으로 받는게 유리한 것 같습니다.

-Rate modification/amendment program에 대해 알아보세요. 큰 은행 몇군데는 이런 프로그램이 있었습니다. Client retention을 목적으로, 고객이 refinance를 다른 렌더랑 하지 않고 자기네 론을 유지하게끔 하기 위한 장치인데요. 일정 이자율 하락할때 실행가능하고, 론 금액에 따른 fixed fee만 내면 refinance 없이 새로운 이자율로 론을 이어갈 수 있습니다. 다만 여기서 catch는 제가 찾아보니 보통 얘네가 이 프로그램 내에서 이자율 오퍼할때 시중 이자율로 주지는 않는다는 건데요. Refinance하는 것과 비교했을때의 이득은 케바케일것 같습니다. 하지만, 있어서 나쁠 건 없는 프로그램이므로 전 이런 프로그램이 있는 은행을 더 우선순위에 두었습니다.

-Rate repricing option 체크. 저같은 경우는 45일 락이었는데 아직 상당한 날짜가 남아있고 현재 트렌드가 있어서 렌더마다 항상 확인을 했습니다. 보통은 1회에 한정하고 일정 %포인트 떨어졌을때 클로징 전에 변경이 가능했습니다.

-언제 만족할 것인가. 이건 차살때도 비슷한거 같은데 quote들고 돌리다 보면 쇼핑하는 사람도 피로도가 쌓이거든요. 저는 일단 온라인렌더 중에 beat해주는 렌더가 없을때를 신호로 보고 위에 언급한 repricing option도 있으니 락을 결심했습니다. 그리고 빌더 preferred 렌더들이 빌더크레딧이 꽤 크다는 것을 알아서 딜이 잘 되지는 않더라구요. Matching도 실제 official loan offer가 written 형태로 있어야하만 matching 가능하다고 했습니다. 다만 문제는 이런 official한 형태의 오퍼를 받으려면 많은 경우 application을 해야되고 그럼 어떤 곳들은 application fee를 선취하는 경우 들이 있어 무한경쟁이 용이하지 않았습니다.

-빌더 preferred 렌더 측 주장으로는 신축 콘도, 신축 community같은 프로젝트의 경우 빌더 preferred 렌더와 진행하는 걸 추천한다고 했습니다. 생각해보면 이 사람들 입장에서는 당연히 이렇게 주장하는게 맞겠지만, 이유인 즉슨 이런 프로젝트들은 내용을 속속들이 잘 알고 있는 렌더들과 진행해야 closing까지 별 탈없이 진행된다는 것인데, 잘 모르겠습니다. 저는 어쨋든 이번엔 빌더 크레딧의 힘으로 얘네랑 진행하는데 향후 refinance 기회가 오면 그때는 진짜 동등한 조건에서 비교가능할 것 같습니다.

5. 향후 계획

일단 한 렌더와 락 하기는 했으나 나머지 하나의 빌더 preferred 렌더의 application도 아직 열어둔 상태입니다. 일단 7월 다가왔을때 이자율이 많이 떨어지면 첫번째로 repricing 신청할 계획이에요. Refinance는 적어도 5% range로 들어왔을때 고려해보려고 하고 있습니다.

6. 여유금으로 투자할 것인가 모기지를 먼저 갚을 것인가

마지막으로 이거는 항상 인기토론 주제인것 같은데, 저도 이제 이걸 고민할 때가 다가오고 있는 것 같습니다. 이자율 2-3%대 론 가지고 계신 분들은 모기지 안 갚고 투자하시는게 no brainer인거 같지만 이게 현재 이자율 영역으로 들어오니 시장 연평균수익률이랑 얼추 비슷해져서 상당한 고민을 요구할 것 같네요.

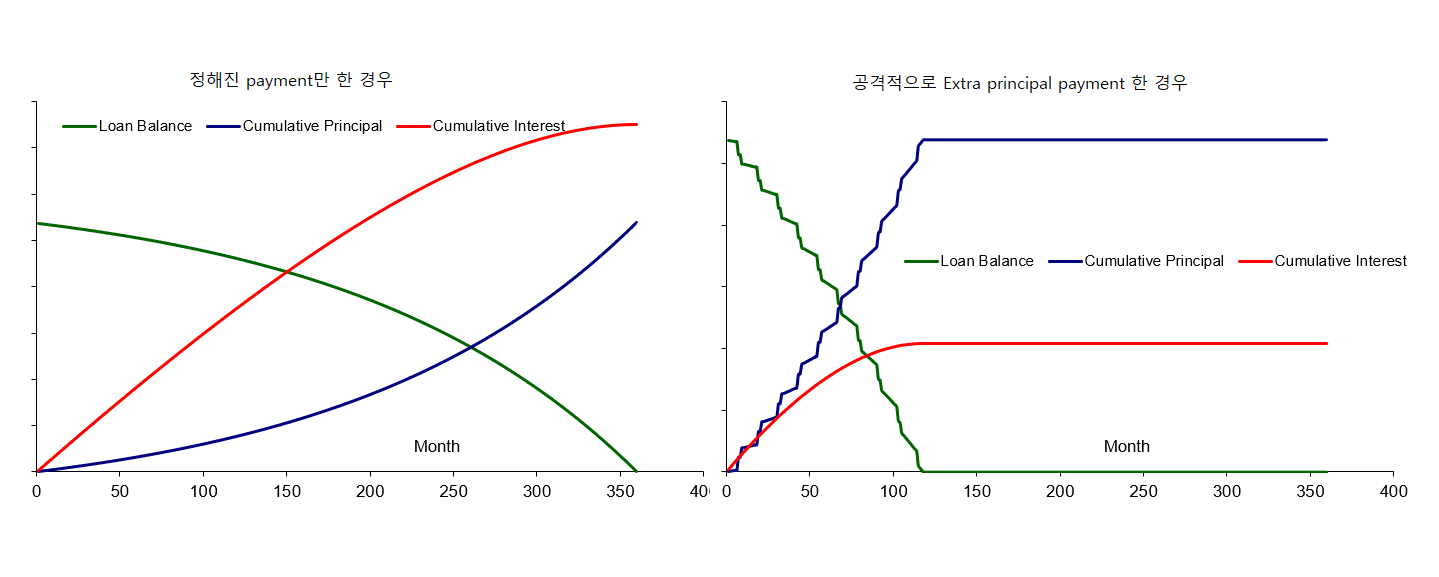

다만, 엑셀로 두 가지 시나리오, 즉 정해진 payment만 할때와 extra principal payment할때로 모기지 amortization table 돌려보면 상당히 결과가 드라마틱하네요.

물론 정해진 payment만 할때에 여유금 투자분은 결과에 나오지는 않지만요.

1년중 예상되는 목돈을 모기지 principal payment로 썼을때

Payoff 예상날짜: 7/1/2034

총 이자: $X

정해진 스케쥴로 payment했을때

Payoff 예상날짜: 8/1/2054

총 이자: $3.6X

Payoff 날짜는 무려 20년 앞당겨지고, 총 내는 이자는 거의 1/4 수준으로 줄어드네요. Mortgage principal 낼거를 투자하면서 얼마나 불릴수 있는지가 관건일거 같은데... 혹시 이런 시나리오에서 뭐가 좋은지 고견있으시면 부탁드립니다. :)

여기까지입니다! 높아진 자산가격에 높은 이자율 콤보펀치 맞으면서 인생 첫 집 장만하려니 한숨나오고 어긋난 듯한 타이밍을 탓하면서 신세한탄도 하게 됐었는데, 어찌 어찌 인생의 가장 큰 소비를 향해 한걸음씩 가고 있는 듯 합니다. 집 처음 사시는 분들께 도움이 됐으면 좋겠습니다.

화이팅입니다, 양돌님!

집들이 한번 가야겠는데요. ㅎㅎ

암튼 (미리) 집사신 거 축하드려요!!

감사합니다. 쌤킴님 :) 그러게 동네주민이신데 아직 한번도 못 뵈었네요. 축하 감사합니다.

오늘 저희 동네 진짜 너무 덥습니다.ㅜㅜ 더위 조심하세요!!

축하드립니다.

개인적으로 일단 Bi-weekly morgage payment는 강추드립니다. 큰 부담없이 30년--->22년으로 모게지를 갚을 수 있으니까요.

감사합니다. :)

요거는 은행에 bi-weekly로 내는 프로그램이 있는지 물어봐야하는 걸까요? 아니면 중간에 스스로 제가 월payment 사이에 extra principal payment로 더 내라는 말씀이신가요?

축하드립니다. 큰 일 하셨네요. 저도 15년전이 주마등? 처럼 스쳐지나가네요. ㅎㅎ

이제 집도 꾸미고, 집도 고치고 반 핸디맨 되셔야죠.

감사합니다. :) 여태까지 부동산은 투자포트폴리오에 없었는데 한순간에 가장 큰 비중이 되겠네요. 진짜 걱정되면서도 첫 집이라 설레네요.

제 글이 도움이 됐다니 다행입니다!

이자율이 더 떨어져서 리프라이싱이 되길 바랍니다 ^^

모기지 아직 첫번째 페이도 안했는데 얼른 다 갚아버리고 싶군요!

바이위클리로 하면 좋긴한데 빌트로 모기지 낼때는 한달에 한번만 낼수 있어서 저는 그냥 먼슬리로 하기로 하고, 여유 되면 페이먼트를 늘릴까 합니다

아 정말 도움 많이 되었어요!! 감사합니다. :)

저도 클로징날 빌트 열어보려고 하는데 은행이 BMO라서 데이터포인트가 없네요... 되려나 모르겠어요! 여기말고 레딧 뒤져봐도 BMO는 사례가 없더라구요.

오, 저도 따라해봐야겠습니다 ㅎㅎ 정리감사합니다.

도움이 되었으면 좋겠습니다. :)

와 감사합니다. 경험 요약과 다른 분들의 정보 글까지 정말 잘 정리되어 있네요. 스크랩하고 두고두고 도움 받을 수 있겠네요!

감사합니다. 조금이라도 도움이 됐음 합니다. :)

어차피 10년만에 갚아버리시려면 10년 고정이나 10년 ARM으로 하시는게 이자비용을 조금이라도 더 아끼죠.

본문에 적은 이유로 고정하고 싶었고 10년 고정하면 매달 페이먼트가 부담이 더 되더라구요. 추가로 갚을 돈이 매달 생기는 건 아니고 1년에 한번 정도 목돈으로 들어올것 같아서요. :) 이자율이 조금 높긴 하지만 크게 차이는 안나서 30년을 10년짜리 처럼 갚아볼까합니다.

심플하게 S&P 500 평균 수익률이 7% 언저리이기 때문에, 모기지 이자율이 7%정도면 모기지를 먼저 갚는데 좋겠죠. 수익은 세금을 내지만, 이자갚는건 세금을 안내니까요. 그리고 어느정도 갚고, 15년 짜리로 리파이넨스 하시면 이자율도 1%가까이 줄일수 있습니다.

좋은 세금 포인트 짚어주셔서 감사합니다. :) 그리고 이자 갚는건 개런티된 수익인데 투자수익은 불확실하다는 점도 있을것 같네요.

댓글 [20]