- 전체

- 후기 6866

- 후기-카드 1833

- 후기-발권-예약 1263

- 후기-백신 79

- 후기-격리면제 28

- 질문 58169

- 질문-기타 21090

- 질문-카드 11871

- 질문-항공 10332

- 질문-호텔 5288

- 질문-여행 4108

- 질문-DIY 204

- 질문-자가격리 19

- 질문-은퇴 429

- 정보 24501

- 정보-자가격리 133

- 정보-카드 5259

- 정보-기타 8095

- 정보-항공 3866

- 정보-호텔 3286

- 정보-여행 1091

- 정보-DIY 208

- 정보-맛집 220

- 정보-부동산 45

- 정보-은퇴 267

- 여행기 3460

- 여행기-하와이 391

- 잡담 15596

- 필독 63

- 자료 66

- 자랑 723

- 금요스페셜 107

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 71

- 오프모임 200

- 나눔 2711

- 홍보 15

- 운영자공지 32

- LMP.jpg (349.8KB)

들어가면서

이 글은 은퇴자산이 인덱스펀드를 기반으로 한 금융 포트폴리오에 있고 자산 규모도 “적당히” 있을 뿐인 직장인 투자자의 개인적인 경험을 바탕으로 쓰여진 글임을 밝히면서 시작합니다. 제가 은퇴준비를 시작한 초기에는 나름 책이나 블로그를 통해서 얻은 지식을 바탕으로 Asset Allocation (AA), 즉 주식과 채권의 비율을 적당히 정해서 투자를 했는데요, FI 목표를 달성하고 어느 정도 은퇴준비가 된 지금 되돌아 보니 제가 처음 채권에 대한 지식이 많이 모자랐던 것이 생각이 나서 글을 써봅니다. 주식 시장에 대한 지식도 미천하긴 하지만 그 당시엔 채권펀드에 도대체 무엇이 들어있고 가격은 어떻게 책정이 되는지 전혀 무지했거든요.

(1) 은퇴준비 초기 - 나이를 바탕으로 한 glide path

처음에 투자를 시작했을 때 책에서 배운대로 자신의 risk tolerance 정도나 나이를 바탕으로 하는 glide path를 토대로 채권의 비율을 나름대로 정해서 total market bond를 사기 시작했습니다. 약 15년 전 제가 본격적으로 은퇴준비를 하면서 작성한 Investment Policy Statement (IPS)를 보면 그 당시 제가 따른 glide path는 120-나이=주식% 으로 은퇴준비를 시작했습니다. 그리고 나이가 들어갈 수록 채권 비율을 높이다가 주식:채권비율이 60:40이 되면 은퇴기간동안 그 비율을 고정하는 것으로 계획을 했습니다. 이 때 채권은 total bond market mutual fund를 이용했고, 늘 채권은 401k 같은 은퇴구좌 안에서만 구매를 했습니다. 책에서 배운대로 리밸런싱도 매 해마다 해주었는데요, 특히 주식시장이 안좋을 때 채권펀드를 주식펀드로 옮겨 틈틈히 업사이드 포텐셜을 높여준 것은 이후 자산성장에 도움이 된 것 같습니다. AA와 리밸런싱에 대해서는 몇 년전에 도코님이 써주신 고전과도 같은 글이 있습니다 (https://www.milemoa.com/bbs/board/6117333, https://www.milemoa.com/bbs/board/7126794).

(2) 은퇴준비 중기 - 채권 포트폴리오의 재고

은퇴가능 시기가 5년 이내로 다가왔다고 느꼈을 때 제가 작성해 둔 IPS에 따라 본격적으로 decumulation strategy 전략을 짜기 시작했습니다. 그 일환으로 제가 보유한 채권이 어떻게 구성이 되어 있고 가격은 어떻게 책정이 되는지 더 깊이 공부를 했는데요, 그 때 처음으로 채권 가격이 주식 가격과 negative correlation이 있는 것은 채권의 고유한 성질이 아니라 “대체적으로” 그럴 뿐이다라는 것을 알게됩니다. 그 때까진 저는 채권은 가격 변동이 비교적 적고 안전한 자산이라고만 어렴풋이 이해를 하고 있었거든요. 소위 interest rate risk 와 inflation risk가 있다는 것도 처음으로 알게되었고 그 리스크는 채권의 만기가 길수록 더하다는 것도 배웠습니다. 부끄럽게도 그 때까지는 제가 가진 채권펀드의 평균 duration도 모르고 있었거든요. 그 당시 팬데믹으로 인한 부양책으로 돈이 많이 풀리면서 인플레이션 가능성이 떠오르고 있었기 때문에 저는 새로 얻은 채권펀드에 대한 지식을 바탕으로 은퇴구좌에 있던 total market bond fund를 모두 일단 인플레이션에 둔감한 단기 재무부 채권으로 바꾸었습니다. 제 IPS 원칙에 거스르는 마켓타이밍을 한 셈이지만 그 덕분에 2년전 채권펀드 가격의 폭락을 피할 수 있었습니다.

(3) 현재생각 - glide path 모델의 재고

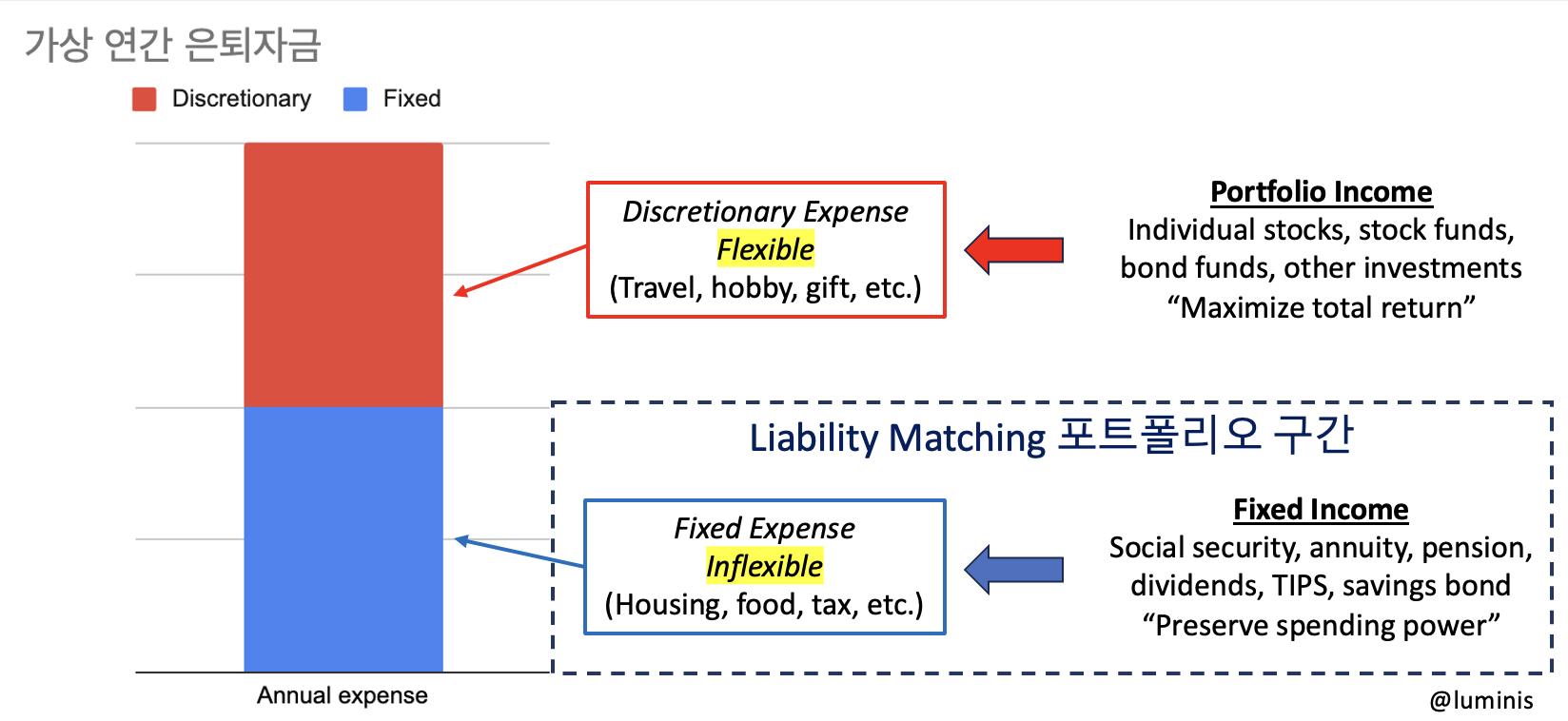

은퇴준비 할 때 accumulation 단계에서는 어떻게 하면 자산을 빨리, 많이 모을지에만 신경을 쓰면 되지만 일단 은퇴를 하고 정기적인 수입이 끊기게 되면 가지고 있는 자산을 어떻게 최적화하여 걱정없이 오래동안 꺼내 쓸 수 있을지 여러 방면으로 신경을 써야하는 것 같습니다. 막 은퇴를 하고 바로 불경기가 와도 1-2년이면 어떻게 버티겠지만 불경기가 길어지면 줄어든 포트폴리오에서 생활비를 인출할 때 근심이 이만저만이 아닐 것 같습니다. 이와 관련한, 소위 sequence of return 리스크에 대해서 이전에 바드님이 글을 올리신 적이 있죠 (https://www.milemoa.com/bbs/board/9058518). 특히나 조기 은퇴자의 경우 은퇴를 하고 나면 소셜연금을 받기 전까지 경우에 따라선 10년이 넘는 기간 동안 생활비용을 안정적으로 커버해야 합니다. 저는 sequence of return risk 에대한 대책으로, 즉 이 필수 생활비를 경기에 상관없이 조달하기 위해서 bond ladder 채권사다리를 구성하기로 결정했습니다.

이 전략은 일종의 Liability Matching Portfolio (이하 LMP)라고도 할 수 있는데요, LMP는 간단히 설명하면 은퇴중에 지출이 필요할 때 걱정없이 빼서 쓸 수 있도록 채권과 같은 안전한 자산에 미리 투자를 하되, 그 투자 액수와 투자의 만기 시점을 자금이 필요한 시점에 매칭하는 것입니다. 제 계획은 비탄력적인 기본생활비 만큼만 LMP에서 나오도록 구성하고, “nice-to-have”에 해당하는 여가비용은 나머지 포트폴리오에서 뽑되 경제상황에 따라 탄력적으로 인출하도록 하는 것입니다. 여기서 discretionary expense 부분은 제가 LMP에 넣지 않았는데요, 그 이유는 모든 생활비를 LMP에 포함시키면 전체 포트폴리오가 너무 보수적이 되어서 경기가 좋을 때 자산을 증식시킬 수 있는 upside potential이 감쇄될 수 있기 때문입니다.

이 LMP의 일환으로 저는 얼마전 401k 계좌에 있던 재무부 단기채권을 BrokerageLink로 빼서 TIPS ladder 형태로 변경을 시켰습니다. 택서블 계좌에도 I-bond와 재무부 채권으로 “보조” 사다리를 만들어서 인출시 세금효과를 다변화시켰습니다. 여기서 TIPS는 펀드가 아니고 만기일이 정해져 있는 individual TIPS 를 말합니다. 만기일이 없는 펀드형 TIPS는 이자율에 따른 가격 리스크가 있기 때문에 이 전략에는 맞지 않습니다. 제가 TIPS ladder를 만들 때 도움을 받은 자료는 TIPS ladder builder (https://www.tipsladder.com)와 TIPS watch (https://tipswatch.com)입니다.

이렇게 제 포트폴리오 내에서 채권이 할 역할이 확실해지니 제가 얼마나 채권을 가지고 있어야 하는지도 좀 더 명확해졌습니다. 제 경우는 원래 나이에 따른 glide path로 하면 현재 채권비율이 35% 가까이 되어야 하지만 지금 생각으로는 더 적게 유지해도 괜찮을 것 같습니다. 이후에 소셜연금 지급이 시작되서 기본 생활비를 감당할 수 있게되더라도 최소 5년치의 기본생활비를 커버할 수 있는 금액은 채권으로 유지할 계획입니다. 결론적으로 제 채권 포트폴리오는 더이상 glide path를 따르지 않고 기본생활비와 자금이 필요한 햇수를 바탕으로 결정된 fixed amount 모델을 따르게 된 셈입니다.

마치면서

포트폴리오에서 채권의 역할은 리스크의 분산이다라고 많이 얘기하지요. 그런데 자산의 축적단계에서는 오히려 자산이 상승하는데 걸림돌 처럼 느껴질 때도 있는 것이 사실입니다. 그렇기 때문에 은퇴를 준비하시는 분들은 각자 자신의 위험감당능력이 허락하는 한도 내에서 최적의 포트폴리오 구성을 찾되 채권 보유량을 최소한으로 할 수 있는 전략을 찾는 것이 중요한 것 같습니다. 지금까지 제 주식 포트폴리오는 꾸준히 VTSAX, VTI로 모아왔는데 채권 포트폴리오는 구성 채권에 대한 지식의 부족 때문에 의도치 않게 위처럼 몇번의 전략의 변화가 있었네요. 지금 한창 자산을 축적하시는 분들은 자기가 구매하는 자산에 대한 적당한 이해를 하고 계신게 좋을 것 같아요. 전문가가 될 필요도 없고 또 “Nobody knows nothing”이란 말도 있지만 적어도 거시경제의 흐름에 따라 그 자산이 대체적으로 어떻게 반응할지는 알고 있어야 더 견고한 은퇴 포트폴리오를 만드는데 도움이 될 것 같습니다. 투자성향에 따라서 다른 접근법, 예를 들어 부동산등의 다른 패시브인컴이나 glide path 접근법이 맞는 분들도 있을테고 100% 주식이 더 잘 맞는 분들도 있겠지만 혹시라도 LMP 접근법에 관심이 있거나 이미 쓰시는 분들이 있다면 경험을 나눠보고 싶습니다.

- 전체

- 후기 6866

- 후기-카드 1833

- 후기-발권-예약 1263

- 후기-백신 79

- 후기-격리면제 28

- 질문 58169

- 질문-기타 21090

- 질문-카드 11871

- 질문-항공 10332

- 질문-호텔 5288

- 질문-여행 4108

- 질문-DIY 204

- 질문-자가격리 19

- 질문-은퇴 429

- 정보 24501

- 정보-자가격리 133

- 정보-카드 5259

- 정보-기타 8095

- 정보-항공 3866

- 정보-호텔 3286

- 정보-여행 1091

- 정보-DIY 208

- 정보-맛집 220

- 정보-부동산 45

- 정보-은퇴 267

- 여행기 3460

- 여행기-하와이 391

- 잡담 15596

- 필독 63

- 자료 66

- 자랑 723

- 금요스페셜 107

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 71

- 오프모임 200

- 나눔 2711

- 홍보 15

- 운영자공지 32

20 댓글

CaptainCook

2024-07-07 08:16:34

좋은 글 감사합니다.

한가지 첨언하자면, '채권'에는 재무부 채권도 있지만 기업들이 발행하는 채권도 있고, 자세히 보면 채권도 IG와 Non-IG라 채권이 risk free라고 생각하는 건 상당히 risky하다고 생각합니다.

luminis

2024-07-07 10:50:28

맞아요. 개별채권 시장은 난이도가 뭔가 어나더 레벨인 것 같습니다.

안단테

2024-07-07 10:16:35

Long weeknd holiday에 빈둥거리다 이 글을 보고 아차 하는 마음에 벌떡 일어납니다.

IPS : 많은 분들께서는 이런 걸 문서화 하시겠구나 싶습니다. 저는 머리로만 대충 생각 해 봤지 한 번도 작성 해 본 적이 없었거든요. 제가 참 얼치기로 하고 있구나 깨닫게 됩니다.

SOR : 미처 생각 해 본 적도 없는 분석이네요. 제 상황을 이해 하는데 도움이 될 것 같습니다.

LMP : 이게 미래의 일이다 보니 예측하기가 쉽지 않네요. 개인적으로는 아이가 하나이다 보니 학업을 마치고 나면 특별히 큰 지출이 예상되지 않는군요. 부모님의 장례식, 아이의 결혼식(혹시 하게 된다면) 외 가족의 큰 병 치료 정도 일거 같은데요, 이런 것에 맞춰서 만기 싯점을 찾기는 쉽지 않을 것 같다는 생각이 드네요. 다만 매 학기마다 아이의 학비를 납부해야 하는 관계로, 등록금 납부 날짜에 맟춰서 T-bond를 사고는 있는데, 이게 LMP의 일종이 될 수는 있을 것 같습니다.

Bond ladder : ladder를 만들겠다는 의도는 따로 없었지만, 단기(3년이내), 중기(10년 이내), 장기(20년 이내)로 구분해서 Bond를 구성하다 보니 자연적으로 ladder가 되기는 하는 것 같습니다. 원래는 중장기를 선호하는데, 근래에는 워낙 단기 상품의 이자율이 높다 보니 단기로도 많이 접근하게 되네요.

자산상승의 걸림돌 : 매우 공감합니다. 제가 투자에 있어서는 매우 소극적인 편인데, 작년 후반기부터는 Fixed income 투자를 많이 늘린 상황이 되었네요. 워낙 저금리에 익숙하다 보니 4.50%면 충분히 높다고 생각해서 주식에서 많이 옮겼는데, 그 후로도, 지금까지도 주식 오르는 것을 보면 '역시 난 안돼' 라는 생각에서 빠져 나오질 못하네요. 늘 그래 왔던 것처럼이요.

제가 이론적/학문적 지식이 빈약한 상태에서 채권 투자를 하고 있는데요, 그러다 보니 몇 가지 저만의 방식을 생각 해 보기는 합니다.

- 말씀하신 duration risk에 대해 대처 할 능력이 않되다 보니, 알채권을 사서 만기로 가져가고 있습니다. 은퇴 후의 cash flow를 일으키는 수단으로 생각하고 있는 수준입니다. 다만 TLT를 연초에 시작해서 $90 아래도 내려가면 조금씩 넣고 있기는 합니다.

- 그러다 보니 채권의 risk는 발행자가 '파산 할 것인가' 여부만 생각하고 있어요. 따라서 장기는 T-bond로, 중기는 규모 있는 (미국)시중 금융기관으로, 단기는 B rate 이상이면서 미국적 상징이 있는 회사채에(예를 든다면 Boeing, GM 같은) 높은 이자율(수익률)을 추구해서 투자 하는 경향이 있습니다.

- 채권 투자의 만기는, 저보다 어린 P2가 75~78세 쯤에 모두 만기되는 것으로 하고자 하고, 그 이후로는 채권이든 주식이든 금융투자도 '은퇴'를 하는 것으로 계획하고 있습니다.

예전에도 말씀 드렸지만, luminis님의 정교함과 계획성에서 많은 것을 배우게 됩니다. 오늘도 다시 한 번 생각 해 볼 수 있는 기회를 주셔서 감사합니다.

luminis

2024-07-07 10:54:51

원글보다 나은 댓글이란게 이런 것인가 봅니다. 안단테님 귀한 경험 나눠주셔서 고맙습니다. 금융투자에서 은퇴하는 시기를 정해놓으셨다는게 눈에 띕니다. 가정경제에 관심이 없는 P2를 위해서라도 저도 그런 시기를 생각을 해봐야겠어요.

골드샴페인

2024-07-07 10:58:17

주말이 책상에 앉아 이것저것 하다 정말 귀한 글을 읽었습니다. 글쓴이분도, 댓글 달아주신 분들도, 모두 전문가 이상의 식견을 가지고 계셔 놀랄 뿐입니다 ^^

좋은 글 감사합니다.

luminis

2024-07-07 15:22:13

댓글 고맙습니다. 저도 많이 배우고 있어요.

라이트닝

2024-07-07 11:50:39

채권 MF/ETF와 채권의 괴리가 생각보다 큰데 이점에 대해서 이야기해주는 글들이 별로 없는 것 같습니다.

채권 MF/ETF를 사시는 것은 만기없고 변동이자 상품에 투자하시는 것과 같죠.

장기 우상향일 것이라고 생각할 수도 없고, 이자율이 내려가면 가격이 올라가겠지만, 내려간다고 기다린 기간이 상당히 길잖아요.

방향을 찍어서 투자하는 것은 위험성이 따르고요.

이렇게 위험하게 투자하느니 주식에 투자하는 것이 더 낫겠다는 생각이 들더군요.

그에 비해 채권을 직접 구입하시면 만기있고, 고정이자 상품이 됩니다.

가격은 이자율에 따라서 변동이 생기겠지만, 만기에 액면가를 받을 수 있는 점은 큰 차이겠죠.

장기채 MF/ETF는 생각보다 위험한 투자가 될 수 있습니다.

장기채를 직접 구입하시면 최악의 경우 만기까지 기다리시면 손실은 없고요.

단기채로 갈수록 이 괴리는 줄어드는데요.

SGOV 같은 초단기채는 Treasury only MMF와 비교해봐도 큰 차이가 없습니다.

매일 가격이 올랐다가 배당락이 발생하면 한달 이자만큼 가격이 떨어지는 패턴이 이어지거든요.

단기채는 매주 발행되고, 장기채는 한달에 한 번 발행되므로 매 주기마다 구입하셔서 ladder를 만들어보시는 것도 괜찮으실 것 같습니다.

채권이 안정적이라고 생각하는 것은 채권 MF/ETF 때문에 약간 변질된 것 같고요.

주식 투자보다 더 어려운 것이 채권 투자라고 생각합니다.

luminis

2024-07-07 15:21:33

채권과 채권펀드에 대해 역시 라이트닝님이 제가 하고싶었던 얘기를 꼭 집어서 해 주시는군요. 포트폴리오에서 채권의 역할은 첫째 diversification 둘째 마켓의 다운사이드에 대한 방어역할을 하는 것으로 많이 얘기하지만 정작 돈이 필요할 때 채권마저 하락하고 있으면 diversification이 무슨 소용이겠습니까? TIPS는 개별채권을 사도 변동이자인 것이 다른 채권과 다르지만 "예상치 못한" 인플레이션에 대한 보호가 되니 이미 충분한 자산이 모아져 있는 상황에서 미래에 spending power를 유지하고자 하는 저의 목적에는 잘 맞는 것 같습니다.

라이트닝

2024-07-07 15:43:01

앞으로 인플레이션이 더 높아진다면 좋은 선택이 되긴 하겠습니다.

채권도 그 안에서 분산이 중요하더라고요.

그동안 주식이 안좋으면 채권이 좋아서 잘 방어가 되었던 것이 2022년 이후로 완전히 깨져버렸죠.

원래는 채권은 반대로 움직이는 것보다 yield를 통한 고정적인 수입이 중요했던 것 같은데, 너무 긴 시간동안 낮은 이자율을 유지했던 것이 채권 투자는 주식 헷지에 좋다는 신념을 가지게 만들었던 것 같습니다.

주식과 단기 채권이 기본 투자였으나 이자율 낮은 시기에는 이자율 보고 단기 채권 투자를 하지 못했으니 자연스럽게 장기채로 헷지하는 전략이 통했었던 것이겠죠.

투자에 대해서 다시 생각해볼 기회가 되었던 것 같습니다.

요즘 같은 이자율이면 채권 투자는 굳이 안해도 되는 상황인데, 이자율 낮아지기 시작하면 중기채 비율은 올려도 괜찮을 것 같습니다.

장기채는 일반인들이 쉽게 투자할 영역이 아닌 것 같다는 생각이 들고요.

도코

2024-07-07 16:27:33

좋은 글 감사합니다!

그 때 처음으로 채권 가격이 주식 가격과 negative correlation이 있는 것은 채권의 고유한 성질이 아니라 “대체적으로” 그럴 뿐이다라는 것을 알게됩니다. --> 맞아요. 근데 이 correlation은 장기적으로 약간 negative correlation이었지만 꼭 그렇다는 보장은 없었죠. 주식이 움직이는 원리와 채권이 움직이는 원리는 많이 다른게 정상인데, 아마 가장 눈에 띄게 비정상적이었던 해가 바로 2022년인 것 같아요. 하지만 어떻게 보면 예정되어 있던 시나리오죠. 결국 물가상승 때문에 약 10년간 엄청 낮은 금리를 유지하다가 단기간에 금리를 그 때 계속 올릴 수 밖에 없었으니까요. 그리고 이렇게 긴 시간동안 inverted yield curve인 상태가 지속된 적도 많지 않을 것 같아요. 결국 돈을 더 오랫동안 빌리려면 더 높은 이자를 주는게 정상인데 단기채가 더 높으니까요. 아무튼 negative correlation이 보장 되지 않는다는 것은 중요한 포인트 같습니다. 지난 3-4년간의 기간이 장기적 평균과는 좀 동떨어진 상태로 계속 유지가 되어 와서 채권의 리스크 분산화가 많이 약화된 것은 사실이지만, 앞으로 revert to the long term mean으로 가면 채권의 역할이 다시 중요해지겠죠. 주식도 지난 15년간 끊임 없이 달려온게 언제까지 지속될지도 모르구요.

그리고 Discretionary/Fixed Expense로 나누신 것도 좋은 접근 같습니다. 말씀하신대로 accumulation phase와 decumulation phase에서는 많이 다르게 접근하는게 중요하다고 생각됩니다. Tax가 fixed쪽에 있는게 아닌 것 같긴 한데, 그렇다고 discretionary하고 할 수도 없을 것 같네요. ㅎㅎ (하지만 의도하신 건 이해를 했습니다. 필요한 지출은 최대한 fixed income source로 조달한다는..) 분명히 몇번 읽고 생각을 해볼만한 글을 써주신 것 같습니다. 감사합니다!

luminis

2024-07-07 17:50:28

도코님 댓글 감사합니다. 그러고보니 fixed 보다는 essential 이 더 맞는 단어인 것 같네요. ^^;; 네 말씀하신대로 두 가지로 나눈 것은 은퇴후 돈은 빼써 쓸 때 어떤 상황에서도 sleep well at night 할 수 있게하자라는 게 제 의도였어요. 불경기가 와서 주식이 곤두박질 치고 밤에 잠을 설친다면 그것은 보통 첫번째 필수생활비 조달 때문이겠죠. 여행이나 취미는 경제상황에 따라서 유연하게 늘였다 줄였다 할 수 있으니까요.

도코

2024-07-07 19:08:57

네, Essential라는 표현이 딱 맞는 것 같습니다!

은퇴 전에는 신규자금이 그래도 계속 유입이 되니 괜찮지만 은퇴 후에는 본인의 risk profile에 더욱 더 충실해야 하는 것 같아요.

Bard

2024-07-07 22:09:23

은퇴자금 포트폴리오 운영이 어려운 것이 아무리 시뮬레이션을 많이 해도 결국 내 돈으로 내 인생으로 해야 해서 어려운 것 같습니다.

게다가 기회는 한 번 밖에 없구요. ㅠㅜ

언급하신 60주식: 40채권의 Balanced Portfolio가 '역사적으로' 좋다는 것은 알고 있지만..

내 자신이 은퇴 후에 40% 채권을 실제로 가지고 갈지는 의문입니다.

더 공격적으로 해도 잘할 수 있을 것 같은 근거 없는 자신감이 있는데요 ^^; 아직은 cumulation stage 다 보니 골치아프게 생각 안하고 우선 모은 후에 나중에 고민하려구요.

좋은 글 감사합니다. 잘 저장해 두었다가 두고두고 되새김질을 해야 할 것 같습니다.

luminis

2024-07-08 05:41:51

네, 인출전략 짜는 것은 은퇴 5년 정도 앞두고 시작해도 충분하다고 생각합니다. 자산형성 단계이든 인출단계이든 잘 짜여진 재정플랜은 자신의 포트폴리오가 너무 보수적이 되는 것을 막아주는 것 같아요.

오라비허세

2024-07-08 09:47:14

좋은 글 감사합니다. 마음에 다가온 key words 들 중에 "LMP" 로 5y (전 3 years :) 생활비를 조달하는 구좌를 따로 운영해 봐야겠다는 생각이 들었습니다. LMP portpolio 에서 투자하시는 annuity/재무부채권/saving 등의 목표 수익율을 어느정도로 잡고 계신가요? 그냥 시세대로 요즘은 5% max 가 최대 인가요? 전 그저 fidelity 에서 단기 CD/treasury bond 로 돌리고 있습니다

luminis

2024-07-08 14:29:06

제가 생각하는 LMP의 목표는 이미 자산이 형성되어 있는 상황에서 "자산의 가치를 보존" 하는 것이라서 수익율을 따지는게 큰 의미는 없을 것 같습니다. 구지 논하자면 제가 구축한 TIPS ladder 의 bond yield가 2.2-2.5% 정도가 되니까 수익율은 실제 인플레이션이 3% 정도라고 하면 최소 5.2%는 된다고 볼 수 있겠네요.

쌤킴

2024-07-08 16:31:19

역쉬 엄지척 드립니다..

저는 채알못인데다 여전히 모르는 부분이 넘 많아서 일단 스크랩해놓고 나중에 계속 정독을 해야겠습니다. 몇 가지 궁금한 점은

1. 채권대신 배당주나 배당주 ETF는 전혀 안알아보시는 것인가요? 배당주도 비슷한 성격을 띄지 않을까해서요..

2. Bond ladder는 어떻게 타시는건지요? 만료된 채권을 수동으로 계속 직접 사시는 것인지요?

luminis

2024-07-08 18:10:43

저도 채권에 대해 무지해서 이렇게 방황을 했던거지요. 지금도 갈 길이 멀지만요 ㅎㅎ. 질문하신 것에 답을 드리자면...

1. 전 돈이 필요할 때 펀드를 파는 것에 대한 거부감이 없어서 따로 배당주를 사모으고 있지는 않는데요, 배당금이나 SPIA 같은 annuity도 선호도에 따라 fixed income전략의 좋은 vehicle이 될 수 있다고 생각합니다.

2. 네 수동(?)으로 직접 구매를 했습니다. 예를 들어 2030년에 기본생활비로 5만불이 필요하다고 가정하면 그 때 만기가되는 채권을 Treasury auction이나 secondary market에서 필요한 액수만큼 사두는 거지요. 후자의 경우 같은 해에 만기가 되는 채권이 여러 종류가 있을 수 있는데요 그 경우 저는 보통 yield to maturity가 높은 것 위주로 그리고 coupon rate이 낮은 것 위주로 구매를 합니다.

쌤킴

2024-07-08 18:21:05

수동이군요..

참고로 알려드립니당.. Automatic Bond Ladder가 Wealthfront에서 가능합니다.. ㅎㅎ

https://www.wealthfront.com/automated-bond-ladder

저는 세이빙대신에 한번 해보고 있는데 luminis님께서 더 필요한 옵션이지 않을까 해서 공유드립니당!

luminis

2024-07-08 19:10:20

오 재미있는 상품이네요. 공유 감사합니다. 연수수료 0.25%는 좀 맘에 안들긴 하지만 직접 채권을 사는게 번거롭게 느껴지신다면 해볼만 하겠어요. 그리고 얼핏보니 nominal bonds 구성인 것 같은데, 인플레이션 연동채권 (TIPS) 옵션이 있고 기간도 6년 보다 더 길면 좀 더 유용할 것 같습니다.