(업데이트)

최종적으로는 7/1 ARM 3.25% 받고 30 yr fixed 4% 받아서 결국 7/1 ARM 하기로 결정했습니다. 잘한 선택이길 바라며...

--------------------------------------------------------------------------------

집을 곧 사게 되었는데 모기지 쇼핑을 하다보니 선택에 고민이 되어서 글을 올려봅니다 :)

올라온 글들도 죽 읽어보았는데 여전히 어렵군요 ㅎㅎ

일단 다운은 30% 정도 하고 720점대 크레딧 스코어 받아서 30 year fixed 로 3.8~3.9% 정도 받을 수 있을 것 같습니다.

학군 때문에 이 집을 5-7년 정도 후에 다시 팔거나 렌트를 주고 이사를 가려고 생각중이긴 한데, 확실치는 않습니다.

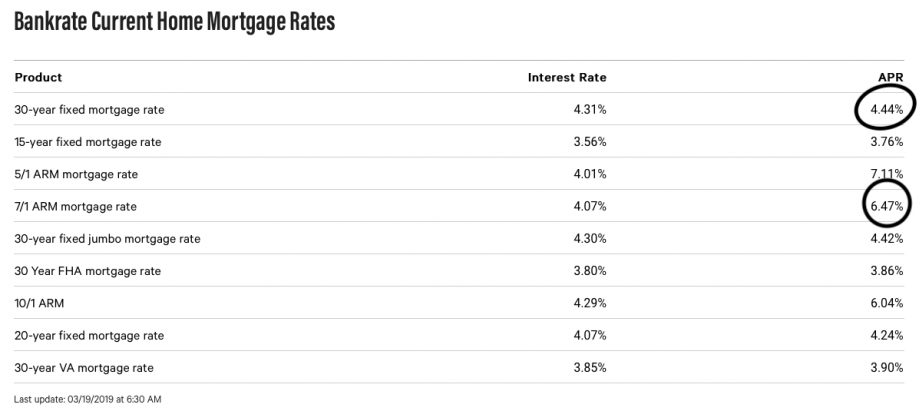

7/1 ARM을 보니까 rate으로 3.3-3.4% (APR 3.7%) 정도던데... 이 정도면 30 year fixed 하는게 맞을까요?

모기지 rate은 앞으로 더 오를거 같기도 하고 집을 팔고 이사하더라도 기존 모기지를 들고 이동할 수 있다고 본 것 같아서... (맞나요? 물론 추가로 빌리는 모기지는 그 이율에 안되고 blending 되겠지만...) 아니면 refinance 하는게 좋으려나요?

현재 retirement plan 으로는 401k랑 employee stock purchase plan 정도만 하고 있습니다.

여러분의 의견이 큰 도움이 될 것 같습니다 :)

저도 지금 집들을 보고 다니는데요 제가 알아본 모게진 30년 fixed 4.0% 나왔구요

전 다운 60% 에 크레딧 790입니다. 3.8-3.9 % 받을 수 있다면 얼릉 하겠습다 . 저번주보다 이번주가 더 올랐기에 걍 락을 할까 고민중인데요 복불복인지라.

넵 제가 그 대목에서 고민이... 7년안에 뭔가 할거 같긴 한데 이자율 차이가 크지 않은 것 같아서요. 이 경우 30년 고정을 하면 얻게 되는 이익은 뭘까요?

링크 감사합니다. 7/1 ARM이 더 괜찮은걸까요? 30 year fixed랑 이 정도 차이나면 뭘 하는게 좋을지 어렵습니다 ㅎ

모기지 샤핑의 경우 30일간 조회한 기록이 inquiry 하나로 정리된다고 하더라구요.

http://www.myfico.com/credit-education/credit-checks/credit-report-inquiries/

모기지 샤핑중이에요.

원래 ARM의 장점이 초반 5/7/10년동안의 APR이 Fixed보다 낮은경우 아니었나요?

원래 계획은 AMR 7/1 ARM (30yr) 로 가려고 했는데 일반적으로 그냥 30yr fixed보다 APR이 높게 나오네요. 제가 잘못해석하고있는 뭔가가 있는건가요?

ARM의 APR은 보통 fixed rate 기간 이후의 이자율 변화를 최악의 시나리오(=매번 허용되는 최대치로 오른다)로 가정합니다. 어차피 7년 내에 refi 또는 payoff할 것이 확실하다면 전혀 의미없는 숫자가 되죠.

댓글 감사해요. 역시 그런거였군요. 그렇다면 처음 7년 동안의 APR은 렌더에게 물어보기전까진 알 수 없는건가요?

fee랑 point 넣고 다 직접 계산하려면 할 수 있을거고 아마 웹상에 계산기도 있을거예요. 위 댓글에서 제가 단정적으로 '최악의 시나리오'로 30년간 이자가 오르는 가정으로 apr이 계산되었다고 했는데, apr계산이 다 가정을 그렇게 하는 건 아니고 현재 libor rate+ margin (즉 이자율이 영영 그대로 멈춰있고, 7년 이후부터 마진 반영해 조정된다는 )이 지속된다는 가정으로 계산하는 경우도 많아서 fine print를 잘 봐야 해요.

저는 대출 금액이 1M이 좀 넘는데 요즘 7년 ARM으로 정말 3.25%가 가능한가요?! 죄송하지만 살짝 대출 규모를 알 수 있을까요? 리파이낸스 알아보고 있는 중입니다. 1년 전에 집 샀고, 1M 정도 론 남아있고 4.125% 30년이에요. 당시 ARM을 하려고 했는데 DTI가 걸려서 어쩔 수 없이 30년 했고요. 요즘 이율이 내렸네요. 집 가격에서 론 비율은 70%가 안 됩니다. 3.25% 7년 ARM이 된다고 하면 당장 리파이낸스 하게요 ㅠㅠ

댓글 [24]