안녕하세요. 가끔씩 자동차 리스관련 질문들이 올라오는걸 보고, 제 경험을 한번 나눠보고자 처음으로 글을 올립니다. 이전에 티모님께서 전문가의 관점에서 아주 잘 정리한 글 자동차 리스에 대한 기본적인 이해 (1) 이 있으니 그걸 참고하셔도 되구요.

저는 자동차 매니아는 아니고, 자동차를 운송수단 정도로 생각하는 사람입니다. 처음 미국 와서는 물론 중고차로 시작했는데 이게 아주 말썽이어서, 그 뒤로는 제 아내가 중고차는 처다보지도 못하게 해서 새차를 사야하는데 근데 모아놓은 캐쉬도 없다보니 벌써 4대나 하게 됐네요.

Lease vs Buy

보통 차를 구매할때 고려할 내용들은, Budget은 얼마인지, 새차를 살건지 아니면 중고차를 살건지, 현금으로 살건지 아니면 할부로 살건지 등을 고려하게 됩니다. 중고차를 사거나, 현금으로 차를 사고자 할때는 당연히 차량을 구매하는게 리스보다 훨씬 경제적이지만, 만약 새차를 할부로 구입하시고 싶다면 리스도 좋은 옵션이 될 수 있습니다. 리스의 장점을 몇가지 들어보면,

하지만 차를 financing을 하지 않고 cash로 산다거나, 한번 차를 사면 적어도 5-6년 이상 타신다거나 한다면, lease 보다는 구매가 유리합니다.

그럼, 일단 리스에 관심 있으신 분들을 위해 먼저 리스 용어를 정리하자면,

처음 리스 비용 (여기서는 Adjusted Capitalized Cost) : ACC

리턴시 차값 비용 (Residual Value) : RV

리스기간동안 평균 리스비용 = (ACC + RV)/2

월 이자비용 = 평균 차 가격 * 월 이자율 = (ACC + RV)/2 * (APR/12) = (ACC + RV) * (APR/24) = (ACC + RV) * MF 가 됩니다.

보통의 리스딜 절차

많은 분들께서 lease deal하는건 차 사는거와는 다르다고 생각하시는 분들이 많은것 같습니다만 근본적으로는 거의 동일합니다. 먼저, 리스에 관심힜다고 딜러에게 연락을 하면, 바로 이게 원래 차 가격이 얼만데, 리스로 하면 한달에 얼마만 내면 돼. 엄청 싼 가격에 차를 3년간 탈 수 있어라고 이야기 합니다. 그런데 매달 내는 200불, 300불이라는게 명확한 기준이 없기 때문에 이게 좋은 딜인지 아닌지를 구분하기 어렵죠.

리스에 관심이 있으면, 먼저 차종을 고르고, 년간 마일 그리고 리스 기간을 정합니다. 가장 일반적인게 36/12 (36 months, 12,000miles/year) 조건이구요 이걸, 36/10, 36/7.5, 39/12, 39/10등으로 필요한 년간 마일리지를 고려해서 선택하실 수 있습니다. 하지만, 제 경험으로는 리스기간 전체동안 마일을 36,000마일 정도로 하시는게 좋을것 같습니다. 그 마일을 넘어가면 차에 따라서 타이어 마모가 심해져서 리스 리턴시 타이어 교체를 요구할 수 도 있습니다.

그 다음 해야 할 일은 이 조건으로 여러 싸이트를 둘러보며 다른 사람들은 얼마 정도에 차를 구매하는지를 아는게 중요합니다. 더불어 Residual Value나 Money Factor등도 미리 알아보실수 있구요.

모든 준비가 됐으면, 이제 딜을 시작해야 하는데요, 처음 딜러에게 연락할때는, 나는 어떤차 어떤 모델 리스 (36/12, 36/10 or 39/12 등등)에 관심이 있는데 MSRP, Residual Value, Money Factor, Negotiated sell price, Acquisition fee, TTL 그리고 월 payment와 같은 상세 내역을 보내줄 수 있는지 물어봅니다. 이중에서 가장 중요한건, 차살때와 마찬가지로 negotiated sell price 그리고 각종 fee들입니다.

그다음 이걸 다른 딜러와 비교를 해 보거나, 미리 알아보신 Truecar 혹은 Edmunds.com의 각 차종별 lease forum등에서 내가 받은 딜이 적당한지를 검토해 봅니다. 내가 discount를 얼마를 받는게 중요한게 아니고, 다른사람에 비해서 비싸게 사는지 혹은 싸게 사는지가 중요하기 때문에 market value를 미리 공부해 가시는게 중요합니다.

제 경험상으로, Money Factor는 거의 변동이 없이 lease company에서 책정해 놓은 대로 받는데, 가끔가다가 dealership에서 자기 이익을 높이기 위해 money factor를 높이는 경우가 있습니다. 이런 경우를 대비해서, Edmunds.com등에서 미리 해당 모델의 money factor를 알아가시는게 중요합니다.

대충 market value를 파악을 하셨으면, 그 금액 수준이나 좀더 낮은 금액을 target으로 잡고 딜을 하시면 좀더 괜찮은 딜을 할 수 있을 겁니다. 여기서 가급적 초기 down payment는 하지 않는걸 많이들 권장합니다. 즉, tax나 registration도 가급적 lease 비용에 추가하시는게 좋다고 하는데, 그 이유는 차가 만약 도난당하거나, 사고로 폐차를 하게 된다면 down pay한 돈은 다 날라가게 됩니다.

Down pay를 하는 대신, dealer에게 MSD (Multiple Security Deposit)가 가능한지를 물어보는 것도 좋은 방법입니다. 물론 Cash에 약간의 여유가 있을때의 이야기 이구요. 보통 50불단위로 refundable security deposit을 미리 내게 되면 일정한 만큼 Money Factor를 낮춰줍니다. 가능하다면 이걸 해 보시면 좋은데, Maker별로 MSD프로그램이 있는곳도 있고, 없는곳도 있습니다. 또, 주마다 이걸 허용하고 그렇지 않은 주가 있구요. 예를 들어, 뉴욕주는 MSD가 안되는데, 대신 뉴욕주에 사시는 분이 뉴저지 딜러쉽에서 차를 사면 가능한걸로 알고 있습니다. 따라서 MSD가 내가 사고자 하는 차가 가능한지, 그리고 내가 살고 있는 주에서 가능한지등을 미리 알아보신 후 deal에 임해야겠죠.

Buyout or return

보통, lease한 차량을 buyout하는게 가장 않좋은 옵션이라고 이야기 하는 경우가 많은데, 이것은 상황에 따라서 달라질 수 있을것 같습니다. 이론상으로 보면, 그간의 리스비용은 이미 지불된 돈 이기 때문에 결정을 내리는데 고려사항이 되면 안되겠죠. 고려해야 할 사항은 현재 동일 조건의 중고차의 market value (아무래도 dealer한테 사는 금액이거나, Private party한테 사는 금액)와 비교하면 되겠죠. 이건 각자 기준에 따라 다르겠지만, 차가 마음에 들고, 동일 조건의 차 (연식, 모델, 마일리지, 상태)의 가격이 Residual value보다 1000불 정도 낮다면 buyout을 충분히 고려할 것 같습니다. 1000불 이상 차이나면 그리 benefit이 없는것 같구요, 물론 residual value가 현재의 market value보다 낮다면 buyout이 아주 좋은 option이겠죠. 그럼 많은 분들이 왜 1000불이나 더 주고 리스한 차량을 사냐고 반문하실텐데, 위에서 설명 드린데로 lease한 차를 반납할 때 보통 350불 정도의 disposition fee를 내야 합니다. 그리고 나머지 650불은 눈에 보이지않는 프리미엄이라고 하겠습니다. 중고차를 사실때는 차의 과거 이력을 정확이 알 수 없는반면 본인이 3년정도 몰던차를 사는것이므로 peace of mind에 650불 정도를 기꺼이 투자할 수 있을것 같습니다. 아무리 Carfax를 본다고 해도 많은 경우 Carfax에 누락된 사고들도 있을수 있구요. 물론 3년간 maintenance를 잘 했고 잔고장 등이 없어서 차가 맘에 든다고 가정할 때이구요. 금액에 상관 없이 차가 맘에 안들면 두말할것 없이 반납하면 됩니다. 이때 많은 분들께서 궁금해 하시는게, buyout 가격이 nego가 되느냐인데, 상식적으로 봤을때는 buyout을 하는게 리스회사에도 유리할것 같은데 (리턴한 차를 다시 정비해서 auction같은곳에 내놓을려면 추가 비용이 들어가므로), 일반적으로는 nego가 안되고 처음 계약한 대로 residual value에 사야하는걸로 알려져 있습니다.

참고로 저는 이제 리스계에서 은퇴할까 생각하고 있습니다. 현재 리스하고 있는 두 대의 차가 만료가 되면 왠만하면 buyout할 생각입니다. 물론 market value를 좀더 고려해 봐야 하겠지만요.

아래는 제가 공부할때 이용했던 싸이트, 그리고 리스계산한 예구요, 제가 이용했던 Excel file도 첨부했습니다. 제가 간단하게 계산하기 위해 만든거라서 약간씩 오차가 있습니다. 그점 참고하시구요, 요즘에는 리스계산용 모바일앱도 있으니 그것도 참고해 보시구요.

www.truecar.com : market value를 알아보기 좋은 싸이트

www.edmunds.com : 각종 forum을 통해서 다른 사람들의 구매가를 알 수 있음

forum.leasehackr.com :lease 관련 정보

각 차종별 사용자 포럼: e.g. www.toyotanation.com/ , www.bimmerfest.com/forums/, mdxers.com 등등에 얼마에 구매했는지 알 수 있는 경우도 있음

https://cars.usnews.com/cars-trucks/best-cars-blog/2016/02/lease-a-car-like-a-pro

리스 계산 예

리스 조건: 36/12 (36months & 12000miles/year)

Money factor: 0.00050 (APR: 1.20%)

MSRP: $30,000

Residual Value: $18,000 (60%)

Negotiated price: $28,000 (2천불 디스카운트, net depreciation: $10,000)

Acquisition fee: $550

Dealer documentation fee: $100

DMV registration:$150

Sales tax: $756 (7% of net depreciation + acquisition fee + doc + reg)

Gross capitalized cost: $29,556 ($10,000+550+100+150+756)

Adjusted cap cost: $29,556 (no rebate, no down payment)

Depreciation charge: $321 ; (29,556-18,000) / 36 (세금이나 각종 비용을 포함한 원금의 매월 payment)

Rent charge: $23.78 ; (29,556 + 18,000) x 0.00050

매월 payment: $344.78

여기서 매월 payment를 줄일려면 down payment를 늘리면 되는데, 보통 dealership에서 광고하는 금액들은 down payment를 포함하는 경우가 많아서 매월 payment가 아주 낮게 보이도록 합니다. 위의 조건에서도 예를 들어 $3,500을 down pay하는 경우에는 매월 payment가 $100정도 낮아져 $245불 정도 됩니다. 따라서 dealership에서 제시하는 금액 및 조건을 꼼꼼히 따져볼 필요가 있습니다.

쓰다보니 엄청 길어졌네요.

좋은 글 잘 보고 갑니다. 정리가 깔끔해서 마치 제가 리스를 하던 당시로 돌아가는 듯한 느낌이 들기도 하네요. ㅎㅎㅎ

한가지 궁금한 것이 lease return시 발생되는 disposition fee가 차량제조사에 따라 꽤 다르다고 들었는데 어떠셨나요? 저도 주워들은거라서 맞는지 모르겠네요. 인피니티가 좀 비싸다고 얻어들었거든요.

네, 저는 운 좋게도 한번도 disposition fee를 낸 적은 없습니다. Toyota에서 처음 할때는 리스 리턴후 다른 차를 리스 해서 면제, 그 다음 리턴할때는 아마 발전산으로 $350불이 면제 된것 같습니다. 처음에 $350을 냈는데, 얼마후 리펀드 첵이 왔더라구요. 제가 다른 도요타 차를 가지고 있어서 그랬는지... 제작년에 Acura Lease할때 Infiniti도 갔었는데, Disposition Fee는 거의 비슷 (온라인 확인해보니 $395 이라고 나오네요)한대, buyout할때도 fee (purchase option fee) $300을 내야 하는걸도 돼 있네요? 이러면 buyout하는게 별로일수도 있겠네요...

전문가적인 내용 감사합니다. 저도 리스는 한번도 안해봤는데 어쩔때는 최고급차를 리스하면서 주기적으로 바꾸는 맛도 있을듯 합니다. 스크랩했습니다.

너무 좋은 정보 감사드려요! 안 그래도 차를 구매할 예정인데 이 글을 공부하고 숙지한 후 다시 계획을 짜보아야겠어요.

좋은 정보 감사합니다. 전 워런티 만료되기 전에 수바루의 guaranteed trade-in 옵션을 사용해서 새차로 넘어가곤 했는데 리스도 공부를 좀 해봐야겠네요.

저희 경우에는 차를 리스할 때 세금 수수료 포함 3년간 지불하는 총 비용을 MSRP 로 나눈 ratio 가 얼마인지, 그 숫자 하나만 보는데요 discount, incentive, money factor, residual 을 일일이 고려하는 복잡한 계산에 비해 무슨 단점이 있는지 알고 싶어요. 조만간 차 한대를 더 리스 해야 하거든요.

저희 경우, 실제 예를 들어 마칸을 리스할 경우, 근처 100 mile 이내의 모든 포르쉐 딜러에 이메일을 보냈습니다. MSRP 가 6만불일 경우, 세금, fee 몽땅 포함 3천불 drive off 에 35개월동안 매달 세금 포함 $566 낼 수 있다고요... (총액이 22,800불, 포르쉐니까 msrp 의 38% 까지는 낼 용의가 있다는 뜻입니다). 조건은 36 mo, 10,000 mi/yr. 두 세 군데에서 관심을 갖고 counter offer 를 보내더군요. 1-2주 정도의 이메일 딜 끝에 가장 근접한 리스액수가 msrp 의 49%. 결국 포기, 동시에 진행한 벤츠 딜을 통해 c350e 를 msrp 의 33% 정도에 리스했어요. 제 경험에 의하면, 일본차는 msrp 의 30-33%, 벤츠는 35-40%, 포르쉐는 ~50% 정도까지는 어렵지 않게 딜이 되는 것 같아요. 조만간 리스 예정인 suv 는 마칸인데요, 딜이 안되면 2019년 신형 인피니티 qx50 혹은 아큐라 rdx 도 고려 중이예요. 2019년형이 정말 이쁘고 깜찍 해 보이더라고요. ㅋㅋ 현재 49% 까지 가능한 마칸이 43% 이하로 떨어지면 마칸으로 가고요. ^^ 이런 식의 리스 접근에 대해 문제가 있으면 조언 주시면 정말 감사하겠습니다. 제가 설득이 되면, 복잡하지만 열공하여 업스테이트 님의 방법을 따르려고요.

아, 그리고 저는 리스할 때 Drive off 비용을 일부러 3-4000불씩 하는 편인데요, 이 돈을 날릴 리스크를 감수 할 만큼 써야 할 쌓아 둔 Gift card 가 많아서요... ^^;;

사실 이 모든게 총 리스비용이 얼마가 될지를 계산하는것이기때문에 복잡하게 생각하지 않으셔도 충분히 좋은 딜 받으실 수 있지요. 하지만 충분히 좋은 딜과 뛰어난 딜은 모든 디테일을 잘 이해함으로인해 받을 수 있는게 큰거 같습니다. 아무래도 breakdown을 잘 이해하게되면 어떤 부분에서 더 깎을 수 있는지 보이기 때문이겠죠. 만약 어떤 금액에서 충분히 난 만족해 이렇다면, 복잡하게 생각하지않으시구 자기가 생각했던 금액만 맞추면 되는듯 해보이지만, 전 상대적으로 비교가 되더라구요. 난 X에 이 물건을 샀는데 내 친구는 그거보다 80-90%정도가 되는 금액으로 샀대 그러면 좀 아쉬움이 남는거 같습니다. 특히 차 같은경우는 가격이 좀 나가기 때문에 더욱 그렇구요. 리스 잘하세요! :)

유나님의 방법이 아마 제가 참고싸이트로 올린 리스해커 (leasehackr) 싸이트에서 많이 통용되고 있는 방법 같습니다. 그 방법도 괜찮은 방법으로 생각되지만, 내가 적정액의 디스카운트를 받았는지는 알기 힘 들므로 저는 그리 선호하는 방법은 아닙니다. 위에서 설명드린대로 가장 중요한건 MSRP가 아니고 차량 판매가 이므로요. 또, 말씀하신 방법은 Tax나 Fee 등에 따라서 달라질 소지가 있는것 같기도 합니다. 하지만 좋지 않은 방법이라는건 아니므로 안심하셔도 됩니다.

리스시 Drive off 비용을 미리 3-4000불씩 내는건 저는 반대하지 않습니다. 카드 스펜딩이나 기카등을 쓰셔야 한다면 당연하구요. 특히, Money Factor가 높을 경우에는 다운페이를 하시는게 더 경제적일 것 같구요. 차가 total 되거나 도난 당할 확률은 그리 높지 않다고 생각한다면 나쁘지 않은 옵션인데, 가능하다면 다운페이보다는 MSD로 내시는게 더 좋을것 같습니다. 이건 어차피 지금 내놓고 나중에 돌려 받을수 있으니까요.

제 리스 경험을 공유하자면, 저는 조그만 동네에 살고 있는 관계로 준 고급이나 고급차량의 딜러쉽은 주변에 하나밖에 없습니다. 그래서 거의 네고가 안되고 인터넷에서 알아본 가격에 비해 차이가 많이 났습니다. 그래서 저는 뉴욕/뉴저지까지 약 5시간 운전하고 가서 거기서 차를 픽업해 왔습니다. 대도시 사신다면 뭐 문제 없구요. 다음에 리스하실때 연락주시면 제가 아는한도내에서 알려드리도록 하겠습니다.

5-6월 쯤 될 거 같은데요...감사합니다. :)

사실 어느 정도 되어야 잘 리스 하는지 알기가 힘들긴 해요. 저흰 자동차딜러 홈페이지에 나온 special lease 조건으로 계산한 ratio 에 15% 정도 더 깎은 가격으로 시작합니다. 예를 들면, 홈피 공식 스페셜 리스 총액이 msrp 의 48% 이면 35% 로요.

leasehackr에 보니 leasehackr score라는게 있네요. 제가 이걸 유나님 방식과 혼동한것 같습니다. 큰 틀에서는 비슷할 수도 있구요. 이 leasehackr score는 월 리스페이먼트를 몇년간 해야 MSRP 금액과 같게 되는지를 계산한겁니다. leasehackr score = MSRP / (월 lease payment x 12months). 예를 들어 MSRP가 $55,000이고, 월 Payment가 $450이면 leasehackr score는 55,000/(450x12) = 10.2가 되네요. 이 숫자가 더 높으면 높을수록 좋구요 (유나님의 숫자의 역수와 비례하므로). 근데 연말이나 모델 change 기간동안에는 디스카운트가 상대적으로 많이되서 당연히 이 score가 올라가겠구요 그래서 절대비교보다는 상대비교를 위해 실제 판매가를 기준으로 하는게 더 좋을것 같습니다.

https://forum.leasehackr.com/t/whats-a-good-hackr-score/13632/2

https://leasehackr.com/calculator/

요샌 인터넷으로 다 가격이 공유되다보니, 인터넷 보면서 Target Price 정해놓고, 그걸 프린트해서 딜러쉽가서 딜하면 서로 어렵지 않더라구요.

저도 예전에는 많은 스트레스 받았는데.. (이게도 아마 어렸을때.. 혹시나 싸게 살수? 혹시나 나한테 바가지?? 하면서 의심했던거 같은데.. )

이제는 내가 원하는 정확한 가격이 있으니, 딜러분과도 힘들지않게 서로 원하는걸 맞춰가니 스트레스가 없더라구요.

9년전부턴 리스만 하고 있는데, 전 계속 만족이라, 앞으로도 계속 리스만 할 예정입니다.

근데 리스의 단점이 로얄티 고객에 대한 혜택을 포기하기 힘든점과, 또 리스 반납시 타이어가격같은걸 Waive 못받는점등이 걸려서 타 브랜드로 가기가 좀 애매하더라구요.

좋은 글 감사합니다. 실수인거 같지만 monthly rent charge는 "adjusted cap cost 더하기 residual" * MF이더라구요. 아래에 계산엔 맞게 쓰셨으니 실수 인듯 하네요. 덧붙이자면 어떻게보면 좀 이해가안가는 부분입니다. 원래 계산을 할때 제 상식으론 당연히 빼기일줄알았거든요. 그만큼을 리스 기간동안 페이를 하게되는것이니, 그 금액만 빌리고 36개월동안 나눈다는 생각? 더하기이다보니 이 금액이보통 (차 msrp의 1.3배정도) * MF가 매달 페이먼트에 붙는건데 MF가 조금 변동이 있어도 부담이 가더라구요. 만약 MSD가 가능하다면하고나서 가격비교 꼭 추천드립니다. 왜 더하기 일까요? 더하기가 물론 돈은 더 되겠지만요.

피드백 감사합니다. 위의 내용 수정했습니다. 말씀하신대로 더하기가 맞구요, 제가 설명은 한다고 해놓고 설명을 하지 않은 부분이어서 본문에 이내용도 추가했습니다. Money Factor 공식을 보시면 APR/24 (혹은 APR/2400)입니다. 리스에 대한 이자는 Capitalized 된 금액에 대해서 이자를 내면 되겠죠. 근데, 리스 계산을 위해서 Money Factor라는놈을 만든것 같거든요. 이게 리스기간동안의 평균 차 값을 구해서 거기에 이자율을 곱하는거랑 같은겁니다. 즉, 리스기간 동안 Adjusted Capitalized cost는 계속 줄어들어서 리턴할때쯤 되면 Residual Value와 같게 되겠구요. 리스 전체 기간동안의 평균 차 가격은 위의 두개를 더한걸 2로 나눈값과 같구요.

처음 리스 비용 (여기서는 Adjusted Capitalized Cost) : ACC

리턴시 차값 비용 (Residual Value) : RV

리스기간동안 평균 리스비용 = (ACC + RV)/2

월 이자비용 = (ACC + RV)/2 * (APR/12) = (ACC + RV) * (APR/24) = (ACC + RV) * MF 가 됩니다.

정성글 추천입니다.

사랑합니다.

곧 둘째가 태여날 예정이라 차 정보 알아보는중이엇는데 너무 감사합니다 :)!!!

리스뿐만 아니라 차를 살려고 할때도 많은 도움이 될 글이내요.

정성스런 정보 스크랩했습니다. 감사합니다.

어렵고 또 어려운 내용이지만 좋은글 감사합니다

마모님들 생각에 럭셔리 suv중에서 가격대비 리스 가성비가

좋은 차량은 뭐라고 생각들 하시는지 궁금합니다

아래 링크한번 보시기 바랍니다. 당연한 말이지만, Residual Value가 높고, Money Factor는 낮고, Discount가 많이되고, Money Factor를 줄일수 있는 Security Deposits이 가능한 차종이 리스에 유리하지 않을까 합니다.

https://cars.usnews.com/cars-trucks/best-cars-blog/2016/07/suvs-with-the-best-residual-value

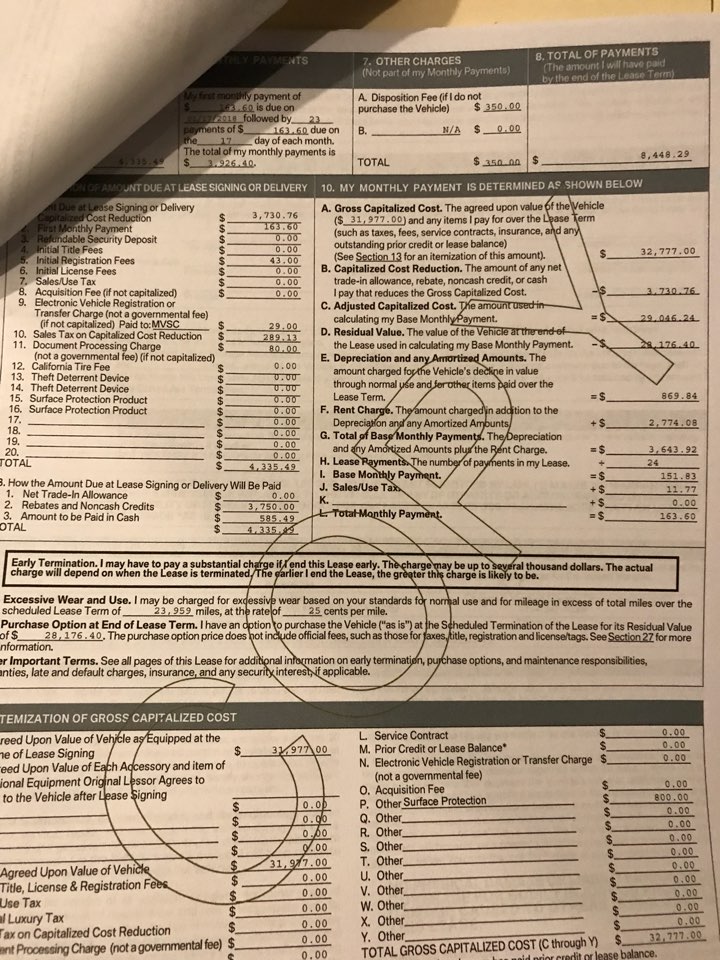

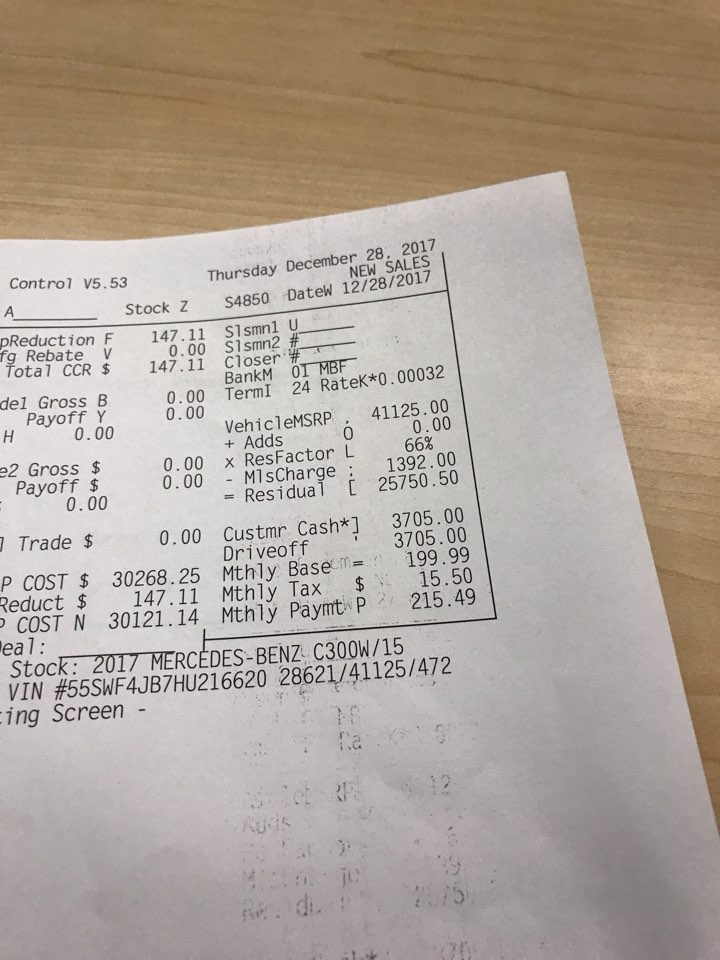

한가지 더 애드하자면 저는 service loaner car들을 리스하는데 가끔 정말 좋은 텀이 나올때가 있습니다. 위에 있는 사진은 BMW320 풀옵 ~600불 drive off/165 monthly고 아래는 벤츠C300 700불 drive off / 215 monthly (3000 refundable deposit)으로 제가 계약한 차들입니다. 연말에 딜러들한테 loaner 카들도 한번 문의해보세요~

아주 좋은 딜이네요.

로너 딜이 진짜 대박딜인데, 차상태가 걱정돼서 못질러봤습니다. 차 상태가 어떤가요? 3년 탈만합니까?

정말 아름다운 딜이네요.

제가 개인차량으로 현재까지 26-28대를 리스해봤는데 (하도 많이해서 총몇대인지 했갈리네요)이런딜은 정말 처음봅니다.

다음달에 한대를 또 리스할 예정인데 레퍼런스로 써야겠습니다.

로너카의 RV가 66%라니 정말 대단합니다. 2003년경에 E클라스가 36/15에 71%하던 시절이 있었는데(정말 꿀딜이었죠)그때 이후로 이렇게 멋진딜은 처음봅니다.

위의 계약서를 보면 24/12 인거 같네요. 암튼 진짜 좋은 딜이네요.

Loaner car 라는 개념이 뭔가요?

구글링해도 잘 이해가 안가네요ㅠㅠ

정리 좋아요!

질문요.

모기지는 프리페이를 하면 이자 비용을 줄인다고 하는데

리스도 선납을 하면

원금을 줄여서 이자를 줄이나요?

어디서 보니

이자를 front loading 을 해서

prepay 해 봐야 이자를 못 줄인다고 본거 같아요.

네, 이자를 줄일수 있는 두 가지 방법이 있습니다.

첫째로 말씀하신대로 다운페이를 하면 Adjusted Capitalized Cost가 줄어들므로 이자 (위의 예에서 Rent Charge)가 줄어들게 됩니다. Money Factor가 낮으면 별로 상관이 없구요, 이게 높으면 다운체이 한 만큼 이자 비용 절감 효과가 있습니다.

두번째로, Refundable Security Deposit (리스용어로 MSD; Multiple Security Deposit)을 내면 원금은 그대로 놔두고 Money Factor를 낮춰주는 방법입니다. 다운페이보다는 이 방법을 더 추천드리는데, 이건 본문에서 설명드린대로 dealership이 위치한 주에 따라 되고 안되고가 결정되구요, 일부 maker들은 이런 프로그램이 없기도 합니다. 고급차종들은 거의 이 프로그램이 있는것 같습니다

좋은 글 감사합니다.

그나저나 하나만 질문 드린다면요... zero down 이라고 하면요 정말로 월 페이먼트 빼고는 한푼도 안내게 되는건가요? 가끔 zero down 이라고 하면서도 $1000 ~ $1500 은 (수수료같은 명목으로) 내야한다고 하는 딜러를 봐서요.

정말 하나도 안내고 나갈 수 있게도 가능한거로 압니다. 그냥 다 월페이먼트에 계산해달라그러면 해줄걸요.

네 zero down 가능합니다. 저도 리스할 때 진짜 ZERO DOWN으로했구요, 픽업 한달후부터 월 페이먼트를 냈습니다. 세금이나 각종 fee들도 capitalize해서, 35번의 페이먼트가 36개월간 리스하면서 낸 돈의 전부였구요.

아...!.정말 제로다운이 가능하군요. 두 분 모두 좋은 정보 감사합니다.

Sign and drive라고 해서 다운이나 인셉션피없이 차 가지고 올수있습니다.

그래도 통상적으로 첫달 페이먼트는 요구하는데 이것도 건너뛸수는 있습니다.

리스를 많이 하다 보면 종종 Early pull ahead라는 프로그램이라는 메일을 받게됩니다.

EPA는 보통 리스가 6개월 정도 남았을때 같은 회사차량을 타는 조건으로 기존 리스를 리스사가 계약을 터미네이트 시키고 새차로 갈아타는데

이때는 마일리지를 오버 하거나 약간의 데미지가 있어도 리스사가 터미네이션의 주체가 되기 때문에 계약자는 아무런 페널티없이 새차로 갈아탈수도 있습니다.

저는 종종 이 프로그램을 이용해서 다른차로 갈아타곤 합니다.

또한 비 공식적이지만 공식적으로 하는 리스 콩퀘스트 프로그램과 달리 경쟁사 리스 콩퀘스트가 따로 존재 하기도 합니다.

특히 독일 3사가 많이 하는 프로그램으로 비머 오너가 벤쯔로 갈때 비머의 남은 페이먼트와 각종피를 경쟁사가 흡수하는 방식으로 타회사로 갈아탈수도 있습니다. 물론 상시하는 프로그램이 아니기에 본사에 연락하거나 딜러에 연락해서 프로그램의 유무를 확인해야하는 불편함이 있습니다.

또한 이런 프로그램을 악용해 남은 페이먼트를 새차의 페이먼트에 더해서 파는 딜러들도 있으니 새차의 딜은 그차의 딜대로 정확하게 하시고

이런 베네핏은 따로 정확히 확인해 받으셔야 합니다.

좋은 정보 감사 헙니다...........

아주 세밀하게 오밀 조밀......ㅎㅎ

제가 관심있는 차의 리스 정보를 찾아보니 .00117 MF, 47% RV, $4000 lease cash 이렇게 나오는데 lease cash는 어떻게 계산해야 하는지 고수님들께 여쭤봅니다.. ^^

보통 차값에서 빼시면 됩니다.

즉 msrp - $4000 - msrp*0.47 이것이 3년간 내야할 금액 중 '원금' 부분이 되는거죠.

Lease cash는 차 maker에서 dealership에 권장하는 기본 디스카운트 입니다. 리스를 한다면 이정도는 디스카운트를 해 주는데요, 하지만 경쟁이 그리 심하지 않으면 리스캐쉬만큼 디스카운트를 안 해 줄 수도 있습니다.

일반적으로는 리스캐쉬는 추가 디스카운트라고 생각하시면 됩니다. 딜러에서 금액을 줄때 MSRP - 디스카운트 - lease cash (혹은 딜러캐쉬) - 기타 리베이트 해서 negotiated sell price가 결정됩니다.

제가 알아보고 있는 차량이 MSRP $27,675, buy할 경우 $23,500 정도까지 해준다고 합니다. 이경우 RV 47%, leash cash 4000$ 이라면....

리스기간중 지불해야하는 금액은 $23,500 - $27,675 *0.47 - $4000 = 6492.28$ 이고.. 여기에 MF에 따른 이자를 더 부담해야 한다라고 생각하면 되나요?

TTL을 0원으로 잡으면 대락 montly 220$ (36 months, down 0$) 정도라는 계산이 나오는데....

연말에 차를 바꿀 계획이라 스크랩했습니더. 젛은 정보 감사드려요!

좋은 정보 감사합니다, 업스테이트님! 오늘 리스 가격을 받았습니다. Demo 차구요. 2017 F-Sport RX350 AWD w/11,400miles. 12K/year/36months, no money down 입니다. Edmunds에서는 MF가 0.00001이라고 하는데요. 다운페이나 MSD 없이 MF 낮출수 있을까요?

1. MSRP $58,921

2. Cap cost $50,082.85

3. Rebates $3,100

4. Adjusted cap cost $46,982.85

5. Money factor 0.00084

6. Residual value $28,942.33

7. Acquisition fee $795

8. Doc fee $150

9. DMW registration (title/reg/license) (Louisiana) $68.50/$206.67+$7.00/ (I believe that is accurate)

10. Gross cap cost Not sure what you are referring too, price of RX before Tax, title, license, fees is the $46,982.85 number.

11. Depreciation charge Your monthly payment.

12. Rent charge That is the money factor listed above at 0.00084

13. Monthly payment $682.87 (That is with 1st payment down)

$682.87이 월 payment인가요? 그렇다면 계산이 안맞는거 같네요.그리고 데모카가 아니고 새차로해도 edmunds.com에서 500불 초 중반으로 나오는데요, 아무래도 residual value를 새차 (~52%) 보다 낮춘것 같구요 (~49%), money factor를 높인거 같습니다. 오히려 새차보다 디스카운트&리베이트가 적은것 같구요, 좀 더 알아봐야겠지만 좋은 deal로는 보이지 않습니다. 아래 edmunds.com에서복사란 내용입니다.

Just got this quote on a 2017 RX350 FWD from Beverly Hills Lexus...seems to be a solid deal. Would you mind checking the details for me?

MSRP: 55,599.00

Dealer Discount and Rebate: 10,099.00

Vehicle Price (Net after Rebate): 45,500.00

12K Miles Per Year/36 Months

0 Down = 576.71

1200 Down = 541.18

2400 Down = 507.17

3600 Down = 473.16

감사합니다, 업스테이트님! $682.87이 월 payment입니다. MF가 지역마다 차이가 있나요? 아무래도 새차로 다시 물어봐야 할거 같습니다.

지역마다 MF가 다른경우는 아직 보지못했습니다. 제 추측으로는 데모카라서 다른 MF를 적용했거나 아니면 딜러가 자기 마진을 챙기기위해서 MF를 올린것 같네요. 자기마진을 챙기기 위해서 MF를 올린경우는 저도 본적이 있습니다. 아무래도 현재의 딜러는 그리 믿음직스럽지는 않네요. 새차에 대한 견적을 현재 딜러 포함 2-3개 다른 딜러한테도 받아보실 필요가 있을것 같습니다.

네 감사합니다. 현재 딜하고 있는 딜러쉽 (TX) 근처에 있는 다른 딜러쉽에서 MF 0.00051 받았더군요. 그쪽으로 연락을 해봐야겠습니다. 다시 한번 감사합니다.

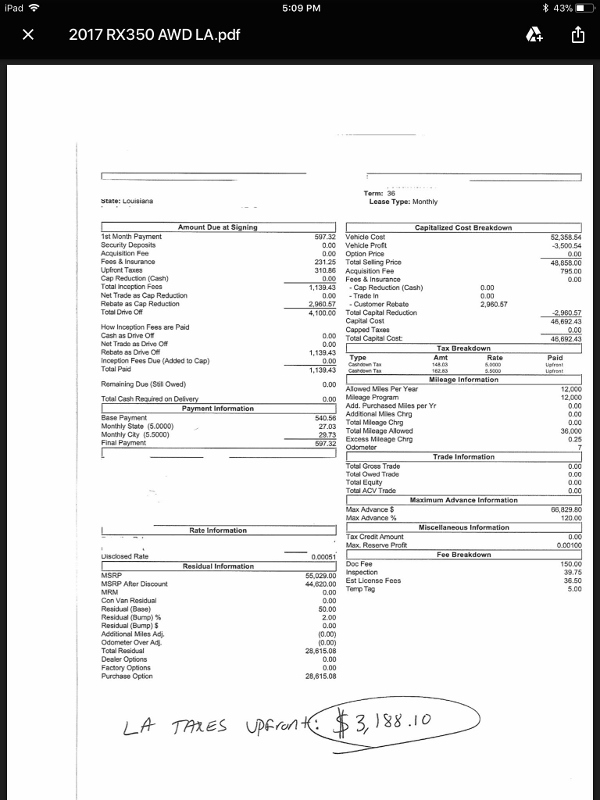

다른 딜러(TX) 에게서 2017 RX350 AWD (MSRP $55,029, 12K year/36months, MF .00051, and $597/per month) 견적을 받았습니다. 제가 루이지애나에 거주하고 있는데요. 이전 딜러와 달리 이번 딜러는 LA Taxes ($3,188)을 upfront로 내야한다고 하는데요. 지불 안해도 되는거 같아서요. 그리고, Fees & Insurance ($231.25) and Upfront Taxes ($310.86)가 무엇인지 아시나요? 아무래도, 딜러가 그냥 붙인거 같은데요. 질문만 계속하게 됩니다. 미리 감사합니다.

Fees & Insurance는 오른쪽 아래에 있는 Fee Breakdown에 나와있네요. 이건 내셔야 하는 금액같네요. 그다음 Upfront Tax는 오른쪽 중간에 나와있는 Tax Breakdown에 나와있는데 정확하게 이게 뭔지는 모르겠습니다. 궁금하시면 dealer에게 확인하셔야 하구요. Sales tax를 미리 내라고 하는것은 dealer에게 이것도 capitalize해 달라고 요구하시면 될것 같습니다. 안되면 다른 딜러와 deal을 하시면 되구요.

놀랍네요. 아무리 2017년식이라고는 하지만 msrp에서 거의 20% off... 이런게 렉서스에서는 흔한 일인가요?

2018 GLC300 4Matic MRSP $48,750 인데요 36 mo/10k, 월 $439 (텍스포함), drive off $5,000 이면 괜잖은 걸까요? 고민 중 입니다만....

MSRP, Residual, MF, Sales Tax rate, 가능하면 Selling price 같은 정보가 있으면 더 좋을것 같네요.

뒷 얘기 인데요... 딜러끼리 싸움 붙여서 결국 $405 (텍스포함)에 $5,000 drive off 까지 갔습니다. MSD 추가하면 더 떨어질 것 같고요. 그런데 말입니다, 약속 잡고 만나러 가는 날 아침에 엉뚱하게 포르쉐 딜러쉽 GM 으로 부터 갑작스런 문자가 오는 바람에 결국 마칸으로 결정했네요.

Macan:

Discount: MSRP 의 10%

MF: 0.00220

Residual: 61% (36mo/10K)

Tax rate: 9% (CA)

한달 전엔 7%에서 협상 결렬이었어요. 그땐 이자율도 높았고요 (0.00260)

아 그리고 GLC 는 MF 0.00103, residual 57% (36mo/10k) 이고요 rebates 가 천불 이라고 하더군요. 결국 딜은 얼마나 디스카운트 하느냐가 관건이었고요... 두 벤츠 딜러쉽이 경쟁했는데 포르쉐가 의문의 1승? ㅋ

축하드립니다. 네 맞습니다. 리스공부 많이하는것보다 딜러 경쟁 시켜서 디스카운트 많이받는게 좋은 딜을 얻는 방법 같습니다.

자세한 정보 감사합니다! 나름 예습하고 이제 이메일로 딜러들에게 price inquiry할라고 하는데요..

"처음 딜러에게 연락할때는, 나는 어떤차 어떤 모델 리스 (36/12, 36/10 or 39/12 등등)에 관심이 있는데 MSRP, Residual Value, Money Factor, Negotiated sell price, Acquisition fee, TTL 그리고 월 payment와 같은 상세 내역을 보내줄 수 있는지 물어봅니다."

요 부분을 어떻게해야 제일 efficient할까요? truecar or edmonds같은 웹사이트에서 quote request한다음에 답장으로 하는게 나을까요? 아님 집 근처 딜러들에게 따로 이메일 보내는게 더 나을까요.... 처음 리스하는거라 두근두근 떨립니다 //-_-//

대박!! 좋은 글 너무 감사합니다! 완전 제대로 공부 되네용~!! ㅎ 몇달뒤에 리스할 계획인데 벌써부터 설렙니당.ㅎㅎ

너무 감사드려용~~^^

감사합니다. 리스하실때 여기에 글 다시면 아는한도내에서 검토해 드리겠습니다.

업스테이트님.

리스를 시작합니다.

이 글 3번 정독하고 리플들 2번씩 정독 했습니다.

이날을 위해 스크랩 해두길 잘했다는 생각이 듭니다.

저는 audi Q5 Premium Plus 로 정하고 딜 시작합니다!

궁금한거 있으면 댓글 달아도 될까요?ㅎㅎ

네 그렇게 하세요. 도와드릴수 있으면 당연히 도와드려야죠.

상세한 설명들 감사합니다.

지금 타고 있는 Chevy Equinox 리즈가 계약 완료 (24개월) 약 5개월을 앞둔 시점에서,

이미 마일을 초과하려고 해서요...

그냥 남은 기간동안 차고에 세워놓고, 다음차 (구매/리즈)를 해야하나 알아보고 있습니다.

그런데, 미니밴같은 경우도, Lease를 하고 3년주기로 갈아타는 방법이 좋은걸까요?

아니면 한번 사면 오래 탈 생각하고, Purchase하는 하는게 맞을지요.

일단 쉐비에.가서 이 차 리턴하면서 다른차 리스 한다고 하면 가능할수도 있어요. 좀 일찍 차 받아주는경우 많아요. 다만 같은 쉐비 안에 있어여하겠지만요.

아... 그럼 우선 방문을 해야하겠군요..

그런데, 이미 딜러샵에 앉아서 가격을 이야기 시작하면... 거의 네고를 하기 힘들텐데요..

그럼 미리 여러딜러들에게 연락을 해봐야할까요?

나 지금 리즈 있는데, 이거 끝내면서 새로 하려고 한다.

다른차 얼마에까지 해줄 수 있을까? 이런식으로요?

제 생각은, 일단은 매장 방문해서 시운전도 해보고 금액도 받아보시고 난 후, 금액은 괜찮아 보인다. 근데, 지금 있는차 리스가 5개월 후에나 끝나서 지금 당장은 힘들다. 너희가 미리 차를 인수할 수 있냐? 라고 제안하시는게 더 좋지 않을까 합니다.

저도 차를 트레이드인 안하는것처럼 먼저 하고 가격 흥정을 다 한 후에 차를 내밀었습니다. 일단 흥정하고 맘에 드는 차를 고르고. " 아쉽다 .. 나 차가 아직 5개월 남앗어. 그때 올께" 하면 그냥 보내는 사람은 없을듯 합니다. 저도 4개월 정도 리스 남은 차를 놓고 페널티같은거 하나도 안물고 같은 회사의 새차를 새로 리스 했습니다. 물론 가격 흥정하는 면에서 손해겠죠. 그래도 매달 1000마일씩 넘어간다고 생각했을때 250불씩 더 나갈것 생각하면. 같은 가격으로 차를 새로 리스한다면 어느정도 이득 아닐까요.

혼다 어코드 리스를 보고있는데요 (혼다는 리스하는거 아니라고 배웟지만 어쩌다보니....) 혼다는 msd 가 없다던데 이런경우는 그냥 다운페이를 하는것도 괜찮나요? 아님 total payment amount가 좀 높아지더라고 zero down이 더 나은 방법일까요?

2018 Nissan Rogue AWD S 딜 중입니다.

MF 는 0.00003 RV 54%입니다.

이자 가격이 좋아 RV 가 별로인듯 합니다.

Zero down/Zero drive off

네고할 여지가 있는 가격인지 궁금합니다. 완전 차알못이라 원글을 공부하는데 오래 걸렸습니다. ㅠ.ㅠ

이해하기로는 TTL, Acquisition fee, Tax등도 미리 내지 않고 월 payment인 250불에 다 포함되는거죠? 그리고 250불을 35번 납부 하시는건가요? 6.25% tax rate을 적용하서 계산해보면, Net Cap Cost라고 하신 $21,940.67이 Selling Price가 될것 같습니다. $5,700이상 디스카운트가 되는것 같은데 Truecar에서 보면 이정도는 괜찮은 디스카운트로 보입니다. 이 판매가가 맘에 안드시면 판매가를 정해 놓으시고 거기에 맞게 월 납부액을 네고하셔도 될것 같습니다.그냥 간단하게 selling price를 $350 깎을때마다 월 납부액이 $10씩 내려간다고 보시면 됩니다.

예 , 일단은 그렇게 다 포함해서 딜을 시작했는데 그쪽에서 너무 간단히 ok 해버려서 어리버리하고 있습니다.

머리가 복잡한 관계로 다른 딜러에게는 이거저거 다해서 36개월에 8000 불 낼 수 있음 이렇게 보냈더니 콜! 이러는 바람에 (헉 가격이 더 떨어질수 있네) 이러고 있습니다. 그 딜러에서는 selling price 를 $20,824 로 보냈더라구요. 아 리스의 세상은 네고과 인내의 세상이군요,,, 알아봐 주셔서 감사합니다.

Nissan Rogue가 현재 어느정도 디스카운트가 되는지는 모르지만 돌아가는 상황으로 봐서는 Selling price가 2만불 밑으로도 떨어질수 있을것 같은데요? 암튼 좋은딜 하시기 바랍니다. 그리고 일단 딜이 확정 됐으면 다른사람들이 얼마주고 샀는지 관심을 안가지시는데 정신건강에 좋습니다. :)

업스테이트니임...

정말로 감사 말씀 드릴라구요...ㅎㅎ

쩌번에 한번 읽어보구 스크랩 했는디

오늘 시간이 남아 있어 또 공부해봅니다...

참말로 꼼꼼허니 시간 많이 애쓰신 티가 나부네요,,,공손히 꾸벅합니다...ㅎㅎ

별말씀을요. 도움이 되셨다니 제가 고맙습니다.

정말 피가 되고 살이 되는 글이네요 ㅎ

감사합니다. :)

저도 올라왔을 때 정독하고 스크랩하고 지금 다시 노트하면서 정독해봅니다. 좋은글 감사합니다!!!!!

감사합니다.

감사합니다.. 전에 읽을때는 용어도 잘 모르겠고, 헛갈렸는데.. 공부하고 읽으니 쏙쏙 읽히는 군요.. ㅎㅎ

좋은 정보 정말 잘 썼습니다. 덕분에 내일 아침에 사인하러 가려고 합니다.

2018 Jaguar F-Pace, 39 month/10k

MSRP: 53,288

Discount: -10,769 (20.2% off MSRP)

Net Cap Cost: 42,519

Residual: 25,538.88

Money Factor: 0.00011

doc, ttl, acq 전부 monthly로 roll-in 시켰고요,

$515 due at signing (x1)

$515 monthly (x38) including taxes

Base MF 가 0.00001 이라는건 알고 있는데 딜러쉽이 시원시원하게 잘 해줘서 그냥 0.00011 로 하기로 했습니다.

39개월 토탈 했을때 $289 차이더라구요. 한달에 $7.4. 더 좋은 딜도 있었는데 색깔 때문에 이걸로 정했습니다. 그래도 1% 안에 들어왔어요! ㅋㅋ

오... 딜 좋네요!!!!

재규어는 한번도 안타봐서... 어떤지 모르겠어요.

디자인은 넘버원!

댓글 [138]