- 전체

- 후기 6882

- 후기-카드 1836

- 후기-발권-예약 1266

- 후기-백신 79

- 후기-격리면제 28

- 질문 58348

- 질문-기타 21169

- 질문-카드 11905

- 질문-항공 10361

- 질문-호텔 5303

- 질문-여행 4117

- 질문-DIY 204

- 질문-자가격리 19

- 질문-은퇴 438

- 정보 24563

- 정보-자가격리 133

- 정보-카드 5271

- 정보-기타 8115

- 정보-항공 3880

- 정보-호텔 3289

- 정보-여행 1096

- 정보-DIY 208

- 정보-맛집 221

- 정보-부동산 46

- 정보-은퇴 267

- 여행기 3473

- 여행기-하와이 394

- 잡담 15623

- 필독 63

- 자료 66

- 자랑 723

- 금요스페셜 107

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 71

- 오프모임 200

- 나눔 2718

- 홍보 15

- 운영자공지 32

- Capture.PNG (57.7KB)

(Update 7/12/2024): 2020년에 원글을 쓴 뒤에 세법이 좀 바뀌어서 내용을 약간 업데이트 해드립니다.

아직 정년은퇴하지 않은 입장에서는 몇번 들어봤지만 소셜연금처럼 까마득한 미래의 용어 중 하나가 바로 RMD입니다.

A. RMD란 무엇인가?

RMD는 Required Minimum Distribution의 약자인데, 일정한 나이를 지나면 정부에서 최소한 이만큼 (Required Minimum)을 절세계좌에서 빼야(Distribute) 한다는 규정이 있습니다. RMD는 정부가 "너 통계상 죽을 때 너무 많은 돈을 절세계좌에 남겨두면 좋을 것 없으니 미리미리 빼라"는 개념으로 72세 현재 73세부터는 꼬박꼬박 빼야됩니다.

B. RMD는 어떤 계좌에 해당되는가?

쉽게 말하면 Roth IRA를 및 Designated Roth (401k/403b 등) 을 제외한 모든 은퇴계좌에 해당됩니다. Traditional IRA, Pretax/Traditional 401k, 403b, 457b는 물론, 심지어 Roth 401k, 403b, 457b에도 RMD가 있습니다.

단, Roth 401k/403b등에도 RMD가 분명 있지만, 엄청 많은 돈을 빼도 세금 부과가 되지 않기 때문에, Roth 401k에서는 72세 되기 전에 전액을 Roth IRA로 넣어버리면 되겠죠.

C. RMD는 언제 부터 시작되는가?

원래는 70.5세였는데, SECURE Act 시행으로 올해부터 현재 세법상으로 는 72세 현재 73세부터 RMD가 시작됩니다. 그리고 2033년 부터는 RMD 시작 나이가 75세로 한번 더 늘어날 예정이며 죽을 때까지 RMD가 적용됩니다. 그리고 RMD를 제대로 빼주지 않으면 어마어마한 페널티가 부과됩니다.

D. RMD 페널티는 얼마인가?

RMD에 금액을 빼지 못하는 경우, 미달된 부분에 대해 50% 25%(!) 의 페널티가 붙습니다. 즉, 무슨 한이 있어도, RMD는 꼭 빼줘야 어처구니 없는 세금을 피할 수 있겠습니다. (물론, 실수로 RMD를 빼내지 못한 경우에 IRS에 신청해서 waive를 요청할 수는 있지만, 확실하게 RMD는 모르고 지내면 좋을 것 없고, 꼼꼼하게 관리할 필요가 있는 부분이 되겠습니다.)

RMD에서 못뺀 금액의 50% 25%가 페널티로 부과됩니다. 열심히 은퇴 저축했는데 50% 25%세금을 추가로 내야하면 너무나 허탈할 것 같습니다.

E. RMD는 어떻게 계산되는가?

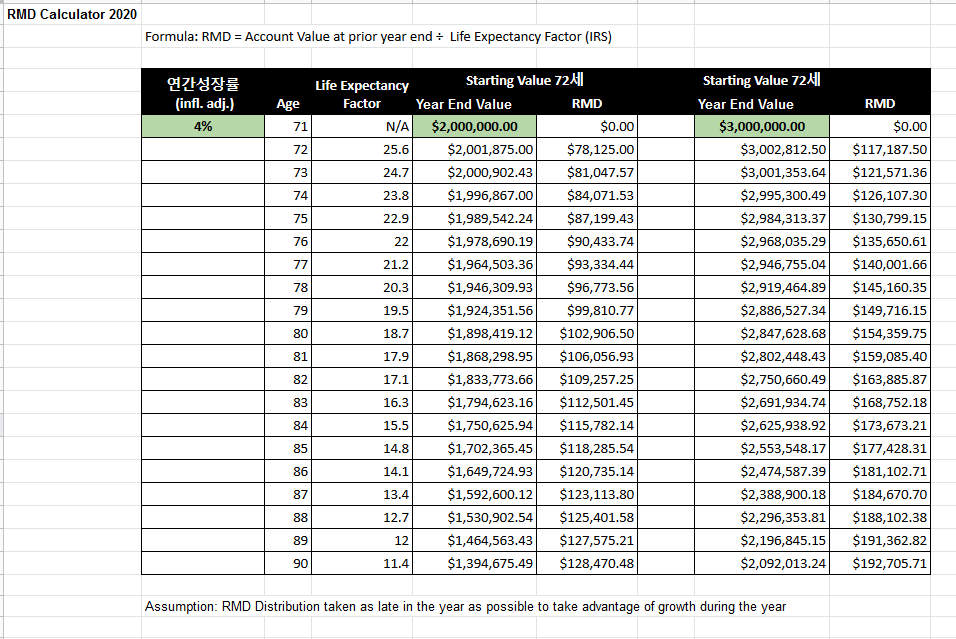

밑에 표기된 금액은 2020년 기준이며 최근 금액은 약간 차이가 있을 것입니다.

RMD는 정부에서 다음 공식으로 계산합니다.

RMD = Account Value at prior year end ÷ Life Expectancy Factor

여기서 Life Expectancy Factor는 예상 수명을 IRS에서 현재 나이 별 숫자를 공지하는데, 만약에 내가 올해 72세라면 LEF가 25.6입니다. 이 경우, 만약에 내 401k계좌가 $1,000,000이면 그 해에 빼야 되는 RMD가 $1 million ÷ 25.6 = $39,062가 됩니다.

참고로, LEF를 계산할 때 3가지의 방식이 있는데, Uniform Lifetime Table이 가장 보편적입니다. (다른 두 경우는, 배우자 중 한명이 10살 이상 연하인 경우와 다른 경우는 IRA의 beneficiary가 배우자가 아닌 경우입니다.)

오랜만에 도꼰대표 도표 하나 보고 가실게요.

이 표에서는 약 4%의 연간 수익률을 가정했을 때 72세부터 매년 RMD가 얼마인지 보여줍니다. 여기서 주목할 점은 72세 때 $2 million이 있을 경우 RMD가 $78k인데, 매년 RMD만 빼면 82세에는 RMD만 $109k 빼줘야합니다. 그리고 $3 million으로 시작할 경우, 72세 RMD가 $118k이고 82세 때 RMD만 무려 $164k가 됩니다. 여기다가 70세 부터는 반드시 소셜연금도 더해야 하기 때문에 절세 전략이 시간이 갈수록 어려워진다고 할 수 있습니다. (라이트닝님이랑 대화 중 말씀하신 "눈덩이 처럼 불어난다"고 표현해도 과언이 아니겠습니다.)

생각하기 싫겠지만, 은퇴 후에 Married Filing Jointly로 시작하더라도 이 RMD 구간에서는 뜻하지 않게 강제로 Single Filer가 되는 날이 올 가능성이 매우 높습니다. 예를 들어 $3million으로 RMD 시작했는데 80세에 갑자기 배우자가 사망하면 RMD $154k가 22%구간에서 갑자기 32%구간으로 소득세율을 넣어 줘 버리게 되는 경우도 생각해야 합니다.

즉, RMD는 절세전략을 최적화하는 은퇴 생활의 아주 큰 걸림돌이 된다고 하겠습니다.

F. RMD 관리를 잘 하려면 어떻게 해야하는가?

1. RMD는 규정상 은퇴자산 총액이 아니라 각 '계좌'마다 산출해야합니다. 그렇기 때문에 노후에 여기 저기 은퇴계좌가 흩어져 있으면 관리하기도 번거롭고, 자칫해서 한 계좌라도 까먹으면 RMD 페널티 물게 됩니다. 그렇기 때문에 60세 부터는 은퇴계좌를 최소의 계좌로 모아두는게 좋겠습니다.

2. 위의 표에서 볼 수 있듯이, Traditional IRA나 401k등의 계좌에서 언젠가 빼야되는 돈이라면 RMD 때문에 불가피하게 세금을 더 많이 내지 않기 위해서 60세 부터는 세율관리 잘 하는 선에서 열심히 Roth Conversion하는게 유익하다고 할 수 있습니다.

뿐만 아니라, RMD 금액으로는 Roth Conversion을 할 수 없는 규정도 있습니다. RMD를 초과하는 금액만으로 Roth conversion이 가능합니다. 즉, 72세 73세 부터는 Roth conversion도 어려워지니까, 미리 해두는게 더 좋겠네요. 소셜연금을 받기 시작하면 더 taxable 소득이 많아지기도 하니까, Roth conversion하려면 소셜 연금 받기 전부터 하는 것도 좋을 것 같습니다.

나이가 들면 들수록 MFJ --> Single filer로 갈 확률이 높습니다. 그러므로 RMD구간을 최대한 부담 없도록 미리 계획해서 Trad공간의 금액을 빼나가는 것도 매우 중요합니다.

맺는 말:

정리해놓고 보니 역시 까마득한 미래의 일 같습니다만, 알고 가는 길과 모르고 가는 길은 즐거움과 두려움의 차이가 될 수 있다고 생각합니다.

그리고 72세 때 RMD $3 million이 엄청 큰 돈이라고 생각되겠고, 큰 돈 맞는데,

사실 약 7% 연간 수익률이라 하면

62세 때 $1.5 million

52세 때 $750k

42세 때 $375k

32세 때 $188k만 갖고 있어도 어렵지 않게 달성할 수 있는 일입니다.

(이 금액은 추가 불입 안했을 경우이고, 추가 불입하시면 덜 있어도 가능한 숫자이구요. 사실 RMD의 이해를 돕기 위한 하나의 예시일 뿐입니다. 60-72세 구간에서 소셜연금도 받는다면 이 금액의 반만 있어도 큰 걱정 없이 사실 수는 있습니다.)

그래서 남의 일 같아서 넘겨버릴 수도 있겠지만, 나도 직접 당해보자(!)라는 마음으로 오늘도 열심히 은퇴준비 하시기 바랍니다.

Additional Notes:

- 이 글에서 다룬 RMD는 자신의 은퇴계좌에서 노후에 빼야되는 일반적 RMD입니다. 만약에 IRA owner가 사망해서 이게 inherited IRA일 경우 상속 받은 사람의 relationship에 따라 별도의 RMD가 적용되니 (예: 10년 안에 다 빼야함) 유의하시기 바랍니다.

- 전체

- 후기 6882

- 후기-카드 1836

- 후기-발권-예약 1266

- 후기-백신 79

- 후기-격리면제 28

- 질문 58348

- 질문-기타 21169

- 질문-카드 11905

- 질문-항공 10361

- 질문-호텔 5303

- 질문-여행 4117

- 질문-DIY 204

- 질문-자가격리 19

- 질문-은퇴 438

- 정보 24563

- 정보-자가격리 133

- 정보-카드 5271

- 정보-기타 8115

- 정보-항공 3880

- 정보-호텔 3289

- 정보-여행 1096

- 정보-DIY 208

- 정보-맛집 221

- 정보-부동산 46

- 정보-은퇴 267

- 여행기 3473

- 여행기-하와이 394

- 잡담 15623

- 필독 63

- 자료 66

- 자랑 723

- 금요스페셜 107

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 71

- 오프모임 200

- 나눔 2718

- 홍보 15

- 운영자공지 32

55 댓글

빨간구름

2020-10-26 22:58:42

호오 이런것도 있었군요. 모으는 것만 생각했는데 좋은 정보 감사합니다.

많이 모아서 이런 걱정도 해봐야 겠네요. ㅎㅎㅎㅎ

도코

2020-10-26 23:34:04

이런 걱정 제발 하즈아~ 동의합니다. ㅎㅎ

(날라간 글 후반부 이제 다시 완성했어요. ㅠ)

I-10

2020-10-26 23:33:47

하나 여쭤봐도 될까요?

'Year end value'가 남은 상황에서, 사망으로 인해 상속해야 한다면, 1. 계좌에서 모두 인출 한 뒤 세금납부 후 상속하게 되는 형태로 하는 건가요, 아니면 2. 세전으로 계좌 자체가 상속되는 건가요 ?

도코

2020-10-26 23:34:55

2번인데 10년 안에 상속자가 다 빼야 합니다. (SECURE Act)

I-10

2020-10-26 23:45:55

그렇군요. 그러면, 상속 받을 당시에는 면세 범위일테니 세금 납부는 없을텐데, 상속 후 인출시에는 여전히 세금을 내야한다는게 옳게 이해한건가요 ?

도코

2020-10-27 00:18:40

네 맞습니다.

그래서 부모 입장에서 상속으로 남겨주려면 Roth나 taxable을 남겨주는게 자녀 입장에서는 훨씬 땡큐입니다.

눈뜬자

2020-10-26 23:37:10

저도 RMD가 있다는것만 알았지 이렇게 자세한 사항은 몰랐네요. 역시 믿고보는 도코님 글입니다. 제 403b가 Roth도 되던데 이참에 roth로도 넣어야겠네요. 말씀하신데로 403b roth도 RMD에 해당되지만 나중에 72세전에 다 빼서 Rorh IRA에 넣으면 되니깐요. RMD관점에서 457은 어떤가요? 457은 70.5세까지 457을 지원하는 직장에서 일하는게 아니면, 59.5세가 안되도 패널티 없이 빼는건 가능하더라구요. 457이 뭔지 모르다가 최근에 알게되서 403b에서 갈아탈까 생각중이에요. 어차피 403b도 직장 매칭을 받는건 아니라서요. (이미 펜션에서 매칭을 해주고 있어서요)

도코

2020-10-26 23:51:40

457도 RMD차원에서는 마찬가지 입니다.

403b있고 457b있으신 분은 두개 다 맥스 가능하십니다. (이론적으로 ㅎㅎ)

눈뜬자

2020-10-26 23:57:07

이론적으론 가능하지만...전부 맥스로하면 생활이...ㅎㅎ

감사합니다

KoreanBard

2020-10-26 23:38:34

좋은 정보 감사합니다 ^^

RMD 걱정을 하는 그날까지 가자가자!

도코

2020-10-26 23:50:49

ㅎㅎ 가즈아.. 걱정 하즈아!

제이유

2020-10-26 23:48:02

42세 때 $375k

앗! 시무룩 ㅜㅜ

좋은 정보 항상 감사합니다!

도코

2020-10-26 23:49:59

추가 불입 안했을 때 계산입니다. 추가 불입하시면 더 낮아도 $3 million+ 가능합니다. ㅎㅎ

오늘도우리는그냥go

2020-10-27 00:16:03

ㅈㅗㅎㅇㅡㄴ ㅈㅓㅇㅂㅗ ㄱㅏㅁㅅㅏㅎㅏㅂㄴㅣㄷㅏ - ㅋㅓㅁㅌㅓㄱㅏ ㅁㅏㅅ ㄱㅏㅆㅇㅓㅇㅛ ㅠㅠ

Thank you for the darn good information. My compuer is not tasty ㅠㅠ

도코

2020-10-27 00:17:14

The taste of your computer has gone astray I see.. ㅎㅎㅎ

오늘도우리는그냥go

2020-10-27 00:25:24

Do you know how to make my computer tasty agian?

겸손과검소

2020-10-27 00:25:07

도코님 정리글 오랜만에(?!) 자리잡고 정독하면서 많이 배웠습니다 감사합니다~ :)

도코

2020-10-27 00:42:27

오래 안되었어도 오랜만이라고 생각해주시는 분들의 반가운 댓글 때문에 고마운 마음으로 더 자주 쓰면...

나의 은퇴준비에 역효과가 발생해서 페이스 조절 좀 해야겠네요. ㅎㅎ

겸손과검소

2020-10-27 20:44:18

도코님 글은 오랜만이 아니지만 뭔가 제가 더 모르던 부분이고, 그래서 전에글들은 좀 날림으로 봤다면 이번글은 정독했단 뜻이에요~ 제가 오랜만 ㅎㅎ

죠이풀

2020-10-27 00:44:22

아 너무 중요한 글이에요!! 완전 초보일때 제일 헷갈렸던 부분인 rmd..!! 귀에 쏙쏙 들어오는 설명 감사드립니다 :)

도코

2020-10-27 01:24:02

초보에게만 헷갈리는 게 아니니 앞서가시는 겁니다?! ㅎㅎ

delight

2020-10-27 01:16:19

너무 먼일이라고 생각하고 잘 들여다 보지 않았는데 이번기회에 잘 정리할 수 있었습니다. 감사합니다 도코님. 근데 뭔가 기본적인 거 같은데 질문이 있어요~

2. 위의 표에서 볼 수 있듯이, Traditional IRA나 401k등의 계좌에서 언젠가 빼야되는 돈이라면 RMD 때문에 불가피하게 세금을 더 많이 내지 않기 위해서 60세 부터는 세율관리 잘 하는 선에서 열심히 Roth Conversion하는게 유익하다고 할 수 있습니다.

저희는 부부 둘다 403b에 roth 와 traditional을 반반씩 하고 있는데, 그럼 60세부터 Roth Conversion한다면, roth 와 traditional 모두 Roth IRA로 넘기는건가요? Traditional 403b 를 Roth Conversion 할때, 그해에 적용되는 세율로 세금을 내고 옮기게 되는건가요?

도코

2020-10-27 01:29:12

Roth 403b --> Roth IRA는 rollover라고 표현하는게 정확하겠고, 넘길 때 소득으로 잡히지도 않고, 역시 세금문제도 없어요. 이건 완전히 아무때나 원하실 때 하셔도 되죠. 단, Roth 403b보다는 Roth IRA가 일반적으로 더 투자옵션도 많고, 인출시 (특히 59.5세 이전)에도 원금/수익을 분리해서 뺄 수 있는 혜택이 있으니 Roth IRA로 빨리 옮기는게 좋은 경우가 더 많습니다.

Trad 403b --> Roth IRA: 이게 Roth conversion이 되는데요, 이건 59.5세 이후에는 어느 해에 하시든지 말씀하신대로 '그해에 적용되는 (소득)세율'로 세금을 내는 것입니다. 그래서 제 글에는 '세율 관리를 잘 하는 선' (할 수 있는 선)에서 하는게 좋다고 썼습니다. 아, 추가적으로 엄밀히 말씀드리면 '세금을 내고 옮기는 것'보다 '옮긴 후 세금을 내는' 것이 더 바람직하겠네요.

--

질문을 다시 읽어보니, 한번에 403b에서 rollover할 때 Roth portion만 따로 뺄 수 있는가..가 질문의 요지이실 수도 있겠네요. 이건 플랜 케바케일텐데, 안된다고 할 경우, Trad 403b portion을 Trad IRA로, Roth 403b portion을 Roth IRA로 rollover하실 수 있을거에요. 이렇게 rollover되는 것은 세금 부과 안되구요. 이렇게 해서 Trad IRA에 있게 된 부분을 별도로 Roth IRA로 conversion하면 그 때 Roth conversion이 발생하는 것이 되겠습니다.

delight

2020-10-27 05:42:21

도코님 자세한 설명 정말 감사드립니다! 개념이 좀더 명확히 잡힌거 같아요. ^^

인생은여행

2020-10-27 01:24:46

자세한 정보 감사합니다!

wunderbar

2020-10-27 02:12:20

믿고 보는 정보 감사합니다... 3 M 가즈아~~~ (상상만으로도 쒼나네요~~~ 언제 그 날이 오려나...ㅋㅋ)

귀한 정보에 항상 감사한 마음입니당...

ReitnorF

2020-10-27 06:10:47

늘 귀한 정보 나눠주심에 감사드립니다. 이렇게 오늘도 하나 배우네요.

아보카도

2020-10-27 07:23:03

본문 내용과 전혀 무관하지만, R Markdown에 대한 이야긴줄 알고 클릭한거 저뿐인가요?

도코

2020-10-27 07:40:38

앗, 네... 아마도....ㅎㅎ

예전에 asset allocation을 AA로 불렀다가 사람들이 항공사인줄 알고 많이 들어왔는데, 이번에는 그런 의도치 않았던 낚시질은 전혀 아닌 것 같아요.

행운X행복

2020-10-27 20:48:27

이래저래 규정도 많군요, 전 완전 첨 들었습니다 ㅋ

패널티가 50%라니 정말 사악하군여 oTL

오늘도 좋은 정보 감사합니다 ^^

비행기야사랑해

2020-10-28 06:26:27

목표가 3M인데..막연한 숫자같았는데.

상황을 설명해주시고 숫자를 제시해주시니 좀더 현실감이 있네요.

나이가 들수록 MFJ에서 Single filer 로 갈 확률이 높다에서 웃기기도 하고 슬프기도 하네요.

50퍼센트 나라랑 나누기전에 미리미리 준비해야겠네요.

LABG

2020-10-28 21:34:50

스크랩해서 읽고 또 읽고 있습니다. 감사합니다.

RMD age는 또 바뀔수도 있는거 같더라고요.

https://www.forbes.com/sites/robertberger/2020/10/27/big-changes-may-be-coming-to-401k-ira-and-other-retirement-accounts/#5ef3e1e21b7a

은퇴자금 모으는거도 중요하지만 계속해서 공부하는거도 참 중요한거 같아요... ㅠ.ㅠ

도코

2020-10-28 22:29:55

맞습니다. 법이 미래에 얼마든지 바뀔 수 있기 때문에, 큰 그림과 원리를 이해하는 것도 필요하고,

시간이 지나면서 바뀌는 규정으로 인해 계획이 바뀔 수도 있다는 걸 인지하는게 중요한 것 같습니다.

마치 마적질에 있어서 5/24룰 같은게 이론적으로는 변할 수 있듯이요.

결국 입법화 되기 전까지 너무 미리 고민하려면 끝도 없을테니, 현재 정보를 잘 이해하는게 우선적인 것 같습니다.

법이 미래에 바뀔 수도 있도, 입법화 될 것 같던 규정이 물거품이 되는 경우도 흔하니까요.

으리으리

2024-07-10 20:40:23

2024년부터는 RMD면제가 Roth IRA뿐만 아니라 Roth 401k, Roth 403b등에도 적용된다하여 댓글 달아봅니다.

도코

2024-07-10 23:05:21

네, 맞습니다.

말씀하신대로 Roth 401k / Roth 403b도 더 이상 RMD가 없어졌습니다.

그리고 미출금 페널티도 50%에서 25%로 줄었습니다.

기회 되면 원글을 업데이트 하겠습니다.

유쾌한C

2024-07-11 10:33:14

얼마전 부터 RMD땜에 401k/403b에 contribution을 stop할까 생각하는 차에 도코님 글을 다시 올라와서 좋으네요

은퇴 후 75세 이전 동안 roth conversion도 다른 수입이 있어서 큰 혜택이 되지 않은 상황에서는

pretax 계좌에 contribution 안 하는게 나은 건가요?

그렇다고 안하기엔 올 해의 income tax 혜택이 너무 없어서 이거라도 하는게 나은건지 잘 모르겠습니다.

라이트닝

2024-07-11 11:09:07

pretax 계좌에 contribution을 안하시는 것보다는 Roth 계좌에 contribution하시는 것이 낫겠죠.

Taxable에서 투자하시면 효율이 떨어지고요.

그보다 쓰고 싶은 유혹에 쉽게 빠지실 겁니다.

Roth conversion을 고민하실 단계면 Roth contribution이 taxable에서 묵히는 것보다 훨씬 낫겠죠.

유쾌한C

2024-07-11 12:37:23

라이트닝님, 답변 감사합니다

예, Roth는 Backdoor로 Max limit 하고 있습니다.

그런데 pretax계좌가 RMD 로 인해 75세 이후 income tax가 너무 많을 듯 해서 contribution을 하지 말까를 고민 중입니다.

근데 뭐 75세 이전에 사망하면 이건 문제가 되지 않겠네요. 상속세로 넘어가니까.....ㅎ

hack

2024-07-11 14:33:32

저도 최근에 살짝 이 고민을 해 본 적이 있는데요. 제 결론은 그냥 넣는게 낳지 않나 였습니다. 물론 대충 머리속으로만 생각해 본거라 잘 못 된 거일 수 도 있어서 좋은 의견있으시면 알려주세요.

예를 들어 50세 이상 올해 401k 맥스가 $30500인데 이걸 안 넣는다면 effective tax rate 대충 30% 잡아도 최소 $9000은 택스로 내게 되는데요. 이게 또 시간지나면서 금액이 불어날테고요. 그럼 나중에 미리 택스로 내 버려서 아예 돈이 존재하지 않아 걱정을 안 하게 되는 것보단 있는걸로 뭘 할 수 있을지를 고민하는게 그래도 나을 거 같았습니다. 너무 단순했나요? ㅎㅎ

도코

2024-07-11 16:03:22

단순하게 생각해도 올해 절세효과는 좋은 거니까 안하는 것 보다 낫다는 결론은 맞습니다. 결국 은퇴준비를 위한 저축의 가장 중요한 요소는 투자수익성 + 세금 절약 이니까요.

라이트닝

2024-07-11 15:15:41

401k에서 Roth가 지원이 안되나요?

401k를 Roth로 100% 넣으시고, 매칭도 컨버젼할 수 있는 옵션이 여전히 있거든요.

지금 안넣으시려고 고민하시는 것은 Traditional 401k 아닌가요?

도코

2024-07-11 16:01:00

Traditional/Pretax 401k를 하면 올해 과세대상 소득이 줄어드니 당연히 하는게 안하는 것 보다 유리하다고 봐야죠.

유쾌한C

2024-07-11 18:44:57

그쵸, 올해의 택스도 급한 문제이니 T도 안 할 수 없을 듯 해요.

은퇴 후에 택스 많이 내야 되면 그냥 다 확 도네이션 할 까봐요. Fidelity에 몇년 전에 새로나온 donation용 상품이나 알아봐야겠어요.

못다한 착한 일을 은퇴 후에 RMD덕에 하게 생겼네요.

도코

2024-07-12 06:51:15

경우에 따라 donor advised fund (DAF), qualified charitable distribution (QCD), charitable remain trust (CRT) 등이 유용할 수 있어요. 꼭 피델리티만 있는 상품은 아니고 아마 이런 제도를 말씀하시는 거 아닌가 싶습니다. 뿐만 아니라 은퇴 후 --> RMD 기간까지 어느정도의 Roth conversion도 당연히 신중하게 계획하시면 확실한 효과를 볼 수 있을거에요.

poooh

2024-07-11 14:18:25

전에는 roth 안하다가 부랴부랴 roth에 집어 넣기 시작한 roth 초보 입니다.

써주시는 글에 많은 도움이 됩니다.

무조건 401K 만 맥스로 부어오다 보니, rmd 같은게 있는지 생각도 못해서 부랴부랴 roth로 마구마구 갈아타고 있습니다.

기존의 pension acct 가 닫혀서, 이걸 t-ira로 옮겼놨더니, backdoor 도 애매해지는 그런 상황이 되고 말았습니다.

거기다 설상 가상으로 t-ira가 엄청나게 빠른 속도로 불어나서... (이걸 스탁마켓에 집어 넣어놨더니... --;)

뭐.. 빼박으로 rmd hit 할꺼 같습니다.

이럴경우에는 무조건 t-ira부터 roth로 옮겨놓고 생각을 해봐야 하는 경우 인가요?

(backdoor roth도 한해 리밋이 있나요? 아마도 $8000 안에서 해결? 이러면... 은퇴시기까지 다 못 옮기는데...)

라이트닝

2024-07-11 15:16:28

Conversion은 limit이 없습니다.

Contribution만 limit이 있어요.

poooh

2024-07-11 15:57:01

아...그렇군요.. 감사합니다. 이렇게 conversion 하는 금액들은 MAGI 나 AGI 에 어떻게 영향을 끼치나요? 이런저런 고민을 하다 보니,

얼른 은퇴하고 놀아야 겠다 라는 생각도 해보게 되는데. 이경우 health insurance 에 대한 고민을 하게 되더라구요.

보니깐 MAGI가 낮으면 Medicaid 를 받을수 있는 재미 있는 경우가 생기는거 같던데.

뭐 MAGI가 올라 간다면, 오바마 케어를 가던지 뭐 여러가지 변수가 가능 하겠더라구요.

라이트닝

2024-07-11 16:38:08

Deduction 받았던만큼 다시 소득으로 돌아오는 것이죠.

Traditional 401k에서는 전액 소득

Aftertax 401k에서는 gain만 소득

Traditional IRA에서는 deduction 받았던 contribution + gain이 소득으로 잡힙니다.

은퇴 후에 MAGI를 줄이시려면 은퇴 전에 다 Roth로 전환하시고, Taxable에서 이자나 배당금이 MAGI를 늘리지 않는 종류로 다 갈아타셔야 하는데요.

은퇴 후 몇년간 정리를 하신다면 이 기간에 State tax 없는 곳으로 이사하시면 state tax라도 줄일 수 있겠습니다.

은퇴 전 또는 조기 은퇴 후 정리작업이 필요한데, 경우에 따라서는 그냥 묻어뒀다가 RMD로 처리하는 것이 그 동안 health insurance 비용을 줄이는 방법이 될 수도 있겠죠.

RMD 적용되는 시기는 점점 늦춰질텐데, 그때까지 살지 안살지도 모르잖아요.

못살게 되면 자연스럽게 유산으로 넘어가는 것이고요.

살게 되었는데, RMD가 소득으로 잡혀서 부담이 된다고 하시면 도네이션하는 방법도 있습니다.

Roth로 옮기면 세금 걱정없이 빼쓰실 수는 있는데, 이것도 오래 살아야 도움이 되는 방법이고요.

실컷 세금 내면서 Roth로 바꾸었는데 결국은 유산받은 사람만 좋은 것이니까요.

유산을 생각한다면 taxable에서는 step-up basis를 통해 gain이 모두 없어집니다.

이는 부부간에도 통용이 되고, 심지어 joint account에서도 적용이 되죠.

주에 따라 다르지만 돈을 많이 벌어온 배우자가 비중이 높은 주가 있고, 50:50인 주가 있는데, 시민권자 배우자는 상속세 없이 재산을 상속받고, 특정 비율만큼의 gain도 사라지는 것이죠.

조기 은퇴를 하게 되면 선택의 폭이 좀 커지는데, 메디케어 받을 시기에 은퇴를 하게 되시면 선택의 폭이 별로 없을 것 같습니다.

T 발란스가 필요없을 정도로 돈이 충분하면 다른 것으로 생활하시다가 RMD가 시작되면 그냥 RMD를 빼셔야죠.

이때 사회에 환원하겠다는 생각이 드실 정도로 여유가 있으시다면 RMD 전액을 기부하시고 디덕션 받으시면 되는 것이죠.

Taxable 자산이 많을수록 T에 있는 자산은 짐이 될 수 있습니다.

Taxable, T, R을 비슷한 비율로 유지하는 것이 가장 flexible하겠으나, Taxable이 너무 크게 늘어난다면 T대신 R에 집중하시는 것이 더 좋은 결과가 있을 것이라고 생각됩니다.

문제는 이것을 깨닫는 시점이 오면 너무 늦어버린 경우(37% tax bracket)이 와버린 경우도 있거든요.

Effective tax rate만 생각한다면 37%면 무조건 T라고 생각할 수 있는데, 보험 생각하면 또 계산법이 달라지니까요.

절대적으로 정답이 없는 분야이고요. 잘 찍으셔야 합니다.

한가지 확실한 것은 T이든 R이든 Taxable보다는 낫습니다.

T가 너무 커진다고 R에도 넣지 않으면 더 손해보실 확률이 높죠.

유쾌한C

2024-07-11 18:39:47

라이트닝님 표현에 너무 공감 됩니다. Taxable이 많을 수록 T가 짐이에요.

택스만 생각하면 내일 부터 일 안하는게 맞는 것 같은데, 보기엔 멀쩡하게 보이는데 계속 추적 관찰해야 하는 건강 문제가 있어서 의료보험이 발목을 잡아요.

hack

2024-07-11 21:49:43

몇주동안 이리저리 고민한 내용을 한방에 정리해 주시네요. 감사합니다.

전 아무리 생각해봐도 too much 401k balance라는 건 존재하지 않는 다는 데에 이르르고 pre-tax든 after-tax든 그냥 최대로 넣는 게 나아 보였습니다. after-tax는 자동으로 roth conversion해 주니 아주 편하기도 하고요.

도코

2024-07-12 07:10:13

동의하는 부분이 상당히 많은 댓글입니다.

저도 몇가지 생각을 첨언하자면: 은퇴 전인 현 시점에서 은퇴 후를 생각할 때는 '은퇴 후'의 기간이 어느 singular point in time 으로 생각되기 쉽지만, 사실 평균적으로 '은퇴 후'의 기간은 길게는 30-40년을 넘길 수 있어서, 계획을 실제로 세울 때 세부적으로 몇개로 나눠서 생각하게 되겠죠. RMD로 인한 미래의 부담을 줄일 수 있는 가장 큰 도구는 아무래도 Roth conversion이 아닌가 싶습니다. 물론 traditional을 아예 안하고 Roth로 집중한다는 분들도 이 글타래에서 보이지만, 고소득일수록 절세효과를 현재에 확보하는 것도 무시할 수 없으니까요. 말씀하신대로 이 부분에 있어서 하나의 정답은 없는게 맞습니다. 결국 tax planning 차원에서 단순하게 생각하지 말고 체계적이고 짜임새 있게 설계하는게 중요하겠죠.

결국에는 60대에는 IRMAA, Social Security 중심으로 계획을, 70대 부터는 RMD 중심으로 계획을, 그리고 사망을 대비했을 때 상속계획 (estate planning)이 필수가 될텐데, 은퇴 전 부터 어느정도 윤곽을 잡은 후 나이가 들면서 course correction을 조금씩 하는게 좋겠죠.

아직 은퇴 준비를 한창 하고 있는 분들은 한쪽으로만 치우치지 마시고 골고루 잘 하는게 역시 답이 아닐까 싶습니다.

라이트닝

2024-07-12 08:59:00

어디서인가 본 글은 IRMAA로 추가되는 금액은 세금에 비해서 미미한 금액이라고 하더라고요.

1년에 만불 정도인데, 세금은 그 이상도 쉽게 차이날 수 있으니까요.

IRMAA로 인한 프리미엄 증가를 어느 시기에 맞는 것이 좋을까도 고민해야 될 문제인 것 같습니다.

잘 계획했는데 갑자기 싱글이 되는 변수도 있을 수 있고요.

은퇴에 대한 생각을 20년 전에 했더라면 더 좋았었을 것 같은데요.

RMD까지 버티겠다고 생각하시는 분들은 T 발란스를 은퇴 직전에 집중하는 것도 좋은 전략이라고 생각됩니다.

보통 이때가 소득도 피크를 찍을 확률이 높으니까요.

도코

2024-07-12 09:28:55

맞습니다. 결국 IRMAA 구간에서는 세금도 어짜피 더 많이 내는 구간이라서 사실 trade off는 아니고, additive penalty로 생각하는게 맞을 거 같아요. (IRMAA낸다고 Medicare혜택이 전혀 더 좋게 받는 것도 아니라서요.) 심지어 70대일 때 RMD로 인해서 세금폭탄을 맞는 구간이면 당연히 IRMAA도 더 내야 한다는... 아무튼, 타임머신을 타지 못하는 이상... 50대 부터 60대 초반까지는 꼼꼼히 계획하는게 중요하겠죠.

라이트닝

2024-07-12 10:11:47

최대 구간을 짧게 맞느냐, 적당한 구간을 길게 맞느냐 정도의 차이일텐데, 결국은 수명 예측이 중요한데 이 부분이 가장 편차가 큰 부분 같습니다.

70와 100세가 되더라도 너무 손해보지 않는 방법이 좋은 것 같거든요.

62세까지 컨버전이 가능하면 가능한 많이 해보고, 안되면 적당히 컨버전하면서 버티다가 RMD를 맞는 방법을 사용하게 될 것 같긴 합니다.

도코

2024-07-11 16:05:13

Pension에서 lump sum으로 traditional IRA에 롤오버하신 금액을 직장 401k로 롤오버 가능한지 한번 알아보세요. 된다면 Backdoor Roth IRA문제는 어렵지 않게 해결되실거에요.