요즘 논의 되고 있는 새 법안으로 인해 바뀔 수도 있는 은퇴 계획으로 머리 아프신 분들이 있는 것으로 압니다.

특히 Back door 가 되느냐 마느냐, 법안에 포함되었다가 누락되었다가 다시 새로 들어오고 하면서 더 헷갈리게 만드는데요.

우선 401k 불입금액 contribution limit 가 늘어났다는 소식 전해드립니다.

IRS 에서 2021년 11월 04일 (목요일) 날짜로 발표한 내용이니, 확정되었다고 보시면 됩니다.

IRS 원문 글 https://www.irs.gov/newsroom/irs-announces-401k-limit-increases-to-20500

PDF https://www.irs.gov/pub/irs-drop/n-21-61.pdf

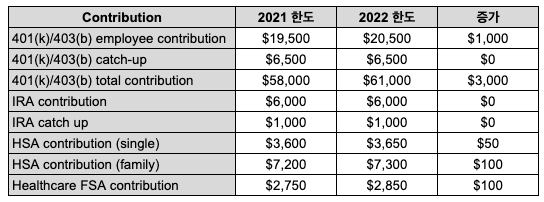

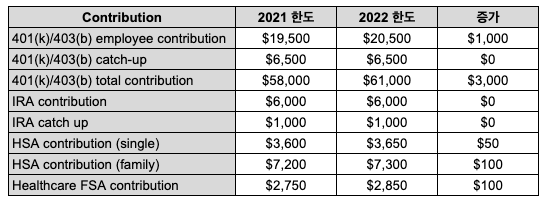

회사의 매치를 제외한 직원이 불입/contribute 할 수 있는 최고 금액이 1년 $19,500 에서 $20,500 으로 증가하였습니다.

Max 로 불입하시고 계시거나 계획이 있으신 분들은 잘 계산하셔서 불입금액을 늘리시면 되겠습니다.

보통 401k 할때 금액 조정 옵션을 % 옵션으로 하는데 요즘은 직접 금액을 입력할 수 있는 $ 옵션도 주는데요.

$ 로 금액을 미세하게 조정하실 수 있으면 $20,500 정확하게 맞추기가 훨씬 수월하실 겁니다.

%로 밖에 조정을 못하시는 분들은 401k 관리 회사에서 max 넘기고 나서 자동적으로 stop 해주면 $20,500 살짝 넘게 세팅하시면 되겠구요.

일부는 max 넘어가도 그대로 들어가는 경우도 있습니다.

Contribute 금액 넘어가면 HR, 401k 회사 연락해서 다시 받고, paystub / 세금 재계산하고 복잡하니까요, \

$20,500 채우지 않더라도 살짝 모자라게 하셔도 되겠습니다.

개인 불입금액에 회사의 매치, After Tax 금액을 모두 더한 Total Contribution Limit 은 $58,000 에서 $61,000 으로 오르게 됩니다.

Backdoor / Mega Backdoor / AfterTax 금지 관련 뉴스가 나오고 있으니 우선은 조금 기다려 보는 것이 좋을 것 같습니다.

Traditional IRA 에 돈을 넣을 때 보통 deduction 을 받는데요.

회사에서 401k / 403b 를 제공하고 있고 income 이 어느 이상이 되면 deduction 받는 금액이 줄어들게 됩니다.

이를 phase out / deduction limit 이라고 합니다.

2021년 기준 싱글일 경우 MAGI/소득이 $66,000 까지는 full deduction, 그 이상부터는 deduction 금액 차감, $76,000 이상이면 T-IRA 에 넣어도 deduction 을 아예 못받는데요.

2022년에는 phase out 금액이 $2,000 이 늘어서 $68,000 - $78,000 으로 됩니다.

부부 공동 보고일 경우 $105,000 - $125,000 에서 $104,000 - $129,000 으로 됩니다.

회사에서 별도로 커버되는 플랜이 없는 경우는 $198,000 - $208,000 에서 $204,000 - $214,000 로 됩니다.

아직 2022년도 정보는 업데이트 되지 않았는데, 피델리티 페이지를 참고하시면 표로 정리가 잘 되어 있습니다.

또한 계산기도 있으니 이용을 하시면 partial deduction / contribution 금액을 알 수가 있습니다.

https://www.fidelity.com/retirement-ira/contribution-limits-deadlines

Roth IRA 는 세금 땐 돈을 넣는 것이기 때문에 별도로 deduction 이 없으며, 회사 플랜이 있냐/없냐를 따지지 않고 소득만 따집니다.

소득이 일정 이상으로 높으면 불입 금액이 줄어들거나 아예 못하게 되는데요.

2021년 기준 싱글일 경우 $125,000 이하는 $6,000 불입, 그 이상은 불입 금액이 줄어들고, $140,000 이상이면 $1도 넣을 수 없습니다.

2022년도 싱글은 $4000 이 늘어 $129,000 - $144,000 이 되겠습니다.

부부 공동 세금 보고일 경우 $198,000 - $208,000 에서 $204,000 - 214,000 으로 늘어납니다.

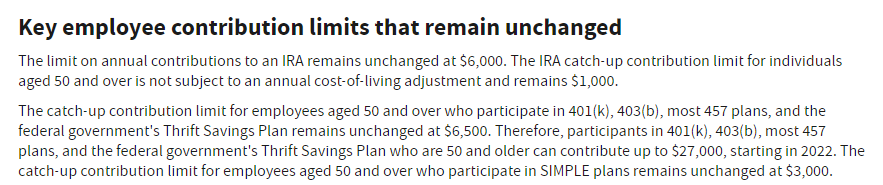

IRA 불입 최고 금액은 1년에 $6,000 그대로 유지하며 50세 이상은 추가로 넣을 수 있는 금액 $1000 역시 그대로 유지됩니다.

401k/403b/457 플랜에서 50세 이상일 때 추가로 넣을 수 있는 금액 $6,500 역시 그대로 유지 됩니다.

물가가 올라가고 Backdoor 가 막힐 수도 있는 시점에서 은퇴계좌에 조금이라도 돈을 더 넣을 수 있는 기회가 있는 것은 좋은 소식입니다.

위에서 언급한 Traditional Phase out 구간이나 Roth Income Limit 에 애매하게 걸쳐 있는 분들은 (소득에 큰 변화가 없다는 가정하에) 2022년도에는 IRA 에 조금 더 편히 돈을 넣을 수도 있겠습니다.

예를 들어 2021 와 2022 년도에 부부 합산 MAGI 가 동일하게 $200,000 이라고 한다면

2021년도 분은 $198,000 - $208,000 구간이기 때문에 Roth IRA 에 돈을 다 넣으려면 backdoor 를 이용해야 하는데요.

2022년도 분은 $204,000 - $214,000 구간에 해당되지 않기 때문에 Roth IRA 에 $6000 + $6000 을 바로 넣으실 수 있는 것입니다.

IRA의 경우 다음해 연초에 보통 하기 때문에 2022년도 적용해서 세금 보고하기 전까지 아직 1년 넘게 많은 시간이 있는데요.

401k 의 경우 페이첵마다 떼어나가기 때문에 조정을 하실 분들은 준비하셨다가 연초부터 시작하시면 좋을 것 같습니다.

@luminis 님이 작성하신 한눈에 볼 수 있게 정리된 표입니다. Thank you ^_^

감사합니다, 정말 유용한 정보네요. 그런데 올해는 19,500이고 내년부터 20,500이라는 말이죠?

네 맞습니다. 2022년도 부터 해당이 됩니다.

또 한가지 중요한 내용이 Notice 2021-61에 있는데요.

The limitation for defined contribution plans under section 415(c)(1)(A) is increased in 2022 from $58,000 to $61,000.

개인 불입금 + 매칭 + aftertax 불입금 한도가 $61000으로 오른다는 내용입니다.

Aftertax 불입을 막는 법안이 준비중이라고 해서 의미는 없을 수 있지만 의미있게 오르긴 했습니다.

아 total contribution 부분을 빠뜨렸군요. 원문에 추가하도록 하겠습니다. 감사합니다 ^_^

그러면 결혼한 부부가 T-IRA 를 할 경우, 2022년 부터는 둘이 합친 세전 인컴이 10만 9천 이하면 phase-out 에 해당되지 않으니 세금 감면 혜택을 다 받지만, 12만 9천이 넘으면 감면 혜택이 없는건가요?

하지만 401k 는 IRA 가 아니니 부부가 각각 (매칭을 제외하고) 20,500 이하로 낼 경우에는 상관이 없는거고요?

그래서 만약 둘이 합친 세전 인컴이 20만 불 이내라면, 401k 로 각각 약 2만불씩 내고, ROTH 로 (매칭이 없다면) 4만불씩 낼 수 있는걸까요?

"그러면 결혼한 부부가 T-IRA 를 할 경우, 2022년 부터는 둘이 합친 세전 인컴이 10만 4천 이하면 phase-out 에 해당되지 않으니 세금 감면 혜택을 다 받지만, 12만 9천이 넘으면 감면 혜택이 없는건가요?"

정확히 말하면 세전이 아니라 Modified Adjust Gross Income 를 봐야하는데, 대부분 세전금액보다 낮으니까요. 이해하고 계신 부분이 맞습니다.

회사에서 401k 혜택이 있는데 부부합산하여서 소득이 10만 4천이하면은 $6,000 + $6,000 디덕션 가능합니다.

소득이 12만 9천 이상이면 Non Deductible 로 T 에 넣은 후 R 로 컨버전 하셔야 되겠습니다 (허용을 한다면...)

"하지만 401k 는 IRA 가 아니니 부부가 각각 (매칭을 제외하고) 20,500 이하로 낼 경우에는 상관이 없는거고요? "

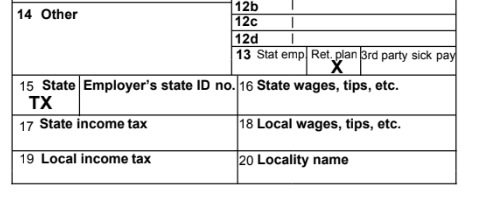

401k 에 얼마 내느냐는 상관 없고 그 해에 조금이라도 401k 에 돈을 내었으면 Employer Plan 에 커버된 것으로 간주합니다.

확인하는 가장 쉬운 방법은 연초에 나오는 W2 13번 항목에 Retirement Plan 에 체크 되어 있는지 보시면 됩니다.

"그래서 만약 둘이 합친 세전 인컴이 20만 불 이내라면, 401k 로 각각 약 2만불씩 내고, ROTH 로 (매칭이 없다면) 4만불씩 낼 수 있는걸까요?"

401k 는 인컴에 상관 없이 Max 로 하실 수 있습니다.

두분다 Roth 로 하셔서 $20,500 x 2 = $41,000 까지 하실 수 있겠습니다.

한분은 T로 하시고 한분은 R 로 하셔서 mix 하셔도 됩니다. 개인당 $20,500 한도만 안 넘으시면 됩니다.

Roth Conversion 막는다는 이야기가 나오는 시점에서 401k 의 비중이 더 커진 것이 사실입니다.

회사에 충성하면서 최대한 잘 이용해야지요 ^^;;

KB님 정보 공유 감사합니다. 열심히 주판을 튕겨봐야 계산기를 두드려봐야 겠어요.

넵! 잘 계획하셔서 대처하시면 더 바랄 것이 없죠 ^_^

정리글 감사합니다.

그나저나 백도어나 메가 백도어는 언제쯤 확실히 결정나나요?

제대로 해보지도 못하고 닫히는 느낌이 드네요. 한 10년만 더 유지해 주었으면....-_-

KB님 수고하셨슴다. HSA까지 추가해주심 좋을 거 같아용..

@luminis 님이 작성하신 거 공유드립니다. 딱 도표로 간단하게 보기 좋게 되어 있어서 좋은 거 같아요..

슬프군요 내년에 캐치업 할 수 있게 되다니, 얘들 대학 졸업시킬때 까지는 어떻게 계속 일해야 될텐데

어휴 졸업 시킬 때 까지만 일하면 땡큐죠.. 결혼하고 애낳고 직장 잡고 어느 정도 기반 잡을 때 까지 일해야 하는 케이스도 흔한 ㅠㅜ

제가 내년 1월에 미쿡나이로 50세가 되는데 그럼 2022년부터 캐치업을 할수 있는 건가요? 아님 한해를 더 기다려야 하나요?

캣치업은 다 남의 얘기인줄만 알았는데 벌써 나의 얘기라니...ㅜㅜ

72년생 쥐띠시면 2022년 부터 catch-up contribution 시작 가능합니다 (401k $6,500, IRA $1,000) ㅜ.ㅜ

혹시 아시는분 계신지요? Fidelity의 경우 403B max contribution 했을경우, 자동적으로 Stop이 되나요??

피델리티 사용자입니다. 401k 의 경우엔 1센트까지 맞춰서 꽉 채우고 스탑됩니다. 403b 도 같을 거라 생각합니다만 확답은 못 드리겠네요.

61k total contribution limit은 per person per plan이겠죠?

제가 403, 457하고 배우자가 401을 하면 total contribution은 61k가 넘을텐데 상관 없겠죠?

네

댓글 [21]